對(duì)橡膠膠價(jià)的看法:

膠價(jià)既有需求的現(xiàn)實(shí)偏疲軟,。供應(yīng)因?yàn)閮r(jià)高而增加的偏空擔(dān)憂。

又有收儲(chǔ)輪儲(chǔ)的預(yù)期利多,,隱含的天氣偏多,。需求的偏空預(yù)期,因?yàn)?17地產(chǎn)政策而轉(zhuǎn)向偏多預(yù)期,。

對(duì)膠價(jià)的影響:

主要關(guān)注地產(chǎn)政策的落實(shí)對(duì)橡膠需求的利多力度,,以及天氣和價(jià)格對(duì)產(chǎn)量影響的邊際變化量。

總體看目前不是很明確,。需要產(chǎn)業(yè)鏈數(shù)據(jù)的逐步跟蹤驗(yàn)證,。

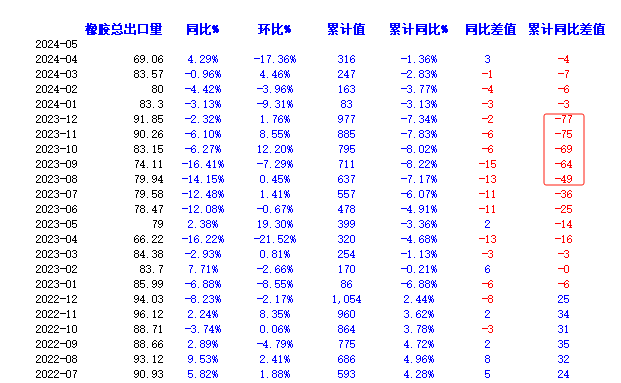

橡膠出口數(shù)據(jù)利多的原因分析

橡膠出口數(shù)據(jù)提供了利多的視角。市場(chǎng)預(yù)期泰國(guó)等國(guó)減產(chǎn),。

從ANRPC橡膠供應(yīng)國(guó)的出口數(shù)據(jù)來(lái)看,,

2023年8月,出口數(shù)據(jù)79.94萬(wàn)噸,,累計(jì)637萬(wàn)噸,,累計(jì)同比差值為-49萬(wàn)噸。

2023年9月,,出口數(shù)據(jù)74.11萬(wàn)噸,,累計(jì)711萬(wàn)噸,累計(jì)同比差值為-64萬(wàn)噸,。

由于出口數(shù)據(jù)晚1-2個(gè)月公布,。所以時(shí)間上來(lái)看,在2023年10月到11月,,當(dāng)市場(chǎng)逐步關(guān)注發(fā)現(xiàn),,橡膠出口比較明顯減少,。

市場(chǎng)對(duì)供應(yīng)國(guó)出口數(shù)據(jù)的關(guān)注度是逐步上升的。

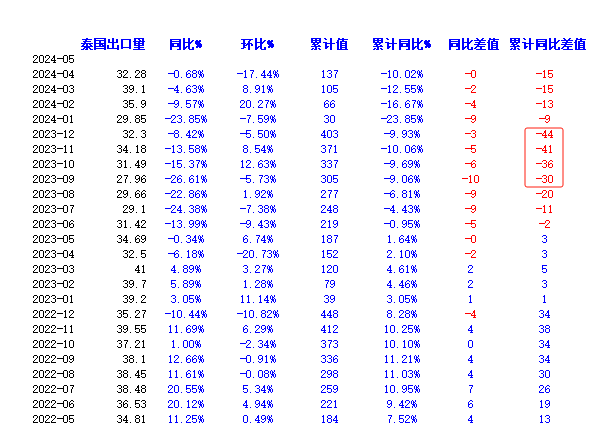

如果進(jìn)一步分析出口數(shù)據(jù)的構(gòu)成,,發(fā)現(xiàn)泰國(guó)的數(shù)據(jù)占據(jù)了出口減少的主要部分。

2023年9月,,泰國(guó)出口數(shù)據(jù)27.96萬(wàn)噸,,累計(jì)305萬(wàn)噸,累計(jì)同比差值為-30萬(wàn)噸,。

2023年10月,,泰國(guó)出口數(shù)據(jù)31.49萬(wàn)噸,累計(jì)337萬(wàn)噸,,累計(jì)同比差值為-36萬(wàn)噸,。

泰國(guó)的出口比較明顯地減少。是不是意味著泰國(guó)的供應(yīng)出了問題,?

考慮到泰國(guó)的最低工資的不斷上升,,是不是其他工作的薪酬高分流了膠工?

尤其是,,泰國(guó)榴蓮等水果價(jià)格的高漲,,是不是分流了膠工和橡膠種植面積?

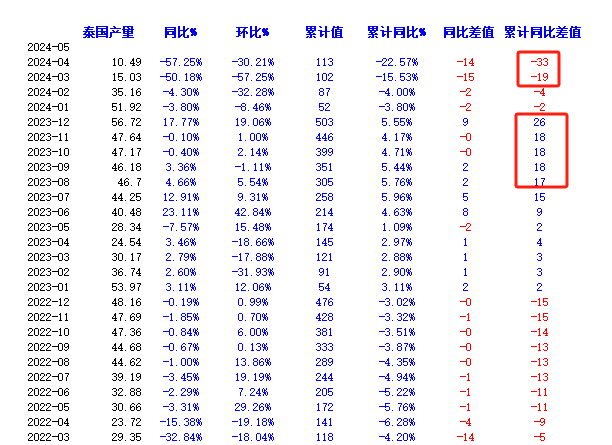

但從2023年的產(chǎn)量累積值來(lái)看,,橡膠產(chǎn)量沒有明顯減少,。

2023年,泰國(guó)橡膠產(chǎn)量503萬(wàn)噸,。累計(jì)同比5.55%,。是正常增加的。

但如果從出口數(shù)據(jù)來(lái)看,,

2023年,,泰國(guó)橡膠出口403萬(wàn)噸。累計(jì)同比-9.93%,。顯著減少,。

單獨(dú)看產(chǎn)量數(shù)據(jù),利空,。

單獨(dú)看出口數(shù)據(jù),,比較大利多。

怎么看待這兩個(gè)數(shù)據(jù)之間的隱含矛盾,?

部分橡膠出口減少是中國(guó)輪胎廠出海設(shè)廠導(dǎo)致

賽輪,,通用在泰國(guó),越南,,柬埔寨的工廠,,將減少橡膠的進(jìn)口。

從海外市場(chǎng)需求來(lái)看,半鋼胎需求更為旺盛,。國(guó)內(nèi)輪胎企業(yè)出海獲批在建產(chǎn)能當(dāng)中,,半鋼胎占比較高。根據(jù)華創(chuàng)證券統(tǒng)計(jì)的數(shù)據(jù)顯示,,到2025年,,中國(guó)輪胎企業(yè)半鋼輪胎產(chǎn)能將從2023年的9450萬(wàn)條增加到14780萬(wàn)條,增幅超過50%,;全鋼輪胎產(chǎn)能將從2023年的2615萬(wàn)條增加到2980萬(wàn)條,。其中,賽輪半鋼輪胎柬埔寨增加1200萬(wàn)條,,賽輪墨西哥將增加180萬(wàn)條,,玲瓏塞爾維亞增加1200萬(wàn)條。通用泰國(guó)和通用柬埔寨分別增加600萬(wàn)條和250萬(wàn)條,,兩年時(shí)間產(chǎn)能翻倍,。

我們假設(shè)按照2023對(duì)比2022,半鋼產(chǎn)能增加1500萬(wàn)條,,全鋼產(chǎn)能增加500萬(wàn)條推測(cè),,橡膠總進(jìn)口將減少11萬(wàn)噸。

我們假設(shè)按照2024對(duì)比2023,,半鋼產(chǎn)能增加2100萬(wàn)條,,全鋼產(chǎn)能增加290萬(wàn)條推測(cè),橡膠總進(jìn)口將減少8萬(wàn)噸,。

我們假設(shè)按照2024對(duì)比2018,,半鋼產(chǎn)能增加7000萬(wàn)條,全鋼產(chǎn)能增加2000萬(wàn)條推測(cè),,橡膠總進(jìn)口將減少45萬(wàn)噸,。

注意:以上估計(jì)值包括泰國(guó)越南柬埔寨等工廠,為總體值,。

部分橡膠出口的減少為疫情過后的需求乳膠手套需求減少,。

我們推測(cè),年度橡膠總進(jìn)口預(yù)測(cè)減少5-10萬(wàn)噸,。

部分橡膠出口的原因,,還需要進(jìn)一步分析。

可能是供應(yīng)減少的原因,。

擬結(jié)論:橡膠出口數(shù)據(jù)的下降提供了我們認(rèn)為可能受到1,、中國(guó)輪胎廠出海設(shè)廠導(dǎo)致2、乳膠手套需求下降3,、減產(chǎn)因素等三個(gè)因素的影響,。

產(chǎn)量數(shù)據(jù)和出口數(shù)據(jù)對(duì)減產(chǎn)真實(shí)情況的影響權(quán)重,,還需要進(jìn)一步研究。

泰國(guó)橡膠和榴蓮的種植替代關(guān)系

榴蓮大幅減產(chǎn)是否意味著橡膠大幅減產(chǎn),?

2024年5月23日,,泰國(guó)農(nóng)業(yè)部和農(nóng)產(chǎn)品委員會(huì)聯(lián)合發(fā)布報(bào)告顯示,受持續(xù)干旱及不利天氣影響,泰國(guó)榴蓮產(chǎn)量預(yù)計(jì)減少40%-60%。2024年榴蓮季期間,,東部地區(qū)和南部地區(qū)的榴蓮產(chǎn)量可能會(huì)同比減少18%,,產(chǎn)量96萬(wàn)噸,泰國(guó)榴蓮產(chǎn)量創(chuàng)15年來(lái)最大跌幅,。

天氣干旱對(duì)農(nóng)作物肯定有共同的影響。確實(shí)有影響,。但影響不同,。

榴蓮在2-4月對(duì)降雨量比較敏感。這個(gè)季節(jié)干旱會(huì)降低產(chǎn)量,。

橡膠的高產(chǎn)季節(jié)在9月-1月,。

高溫和干旱也并非嚴(yán)格對(duì)應(yīng)。對(duì)橡膠而言,,高溫對(duì)產(chǎn)量直接作用不明顯,。干旱導(dǎo)致降雨量低會(huì)影響產(chǎn)量。降雨量的權(quán)重更高,。

榴蓮大幅減產(chǎn)是否意味著價(jià)格大漲,?

2024年,泰國(guó)榴蓮減產(chǎn)顯著,,并不意味著價(jià)格大漲,。因?yàn)樾枨笙禄筒糠止┙o的原因,2024年中國(guó)榴蓮價(jià)格是顯著下跌的,。

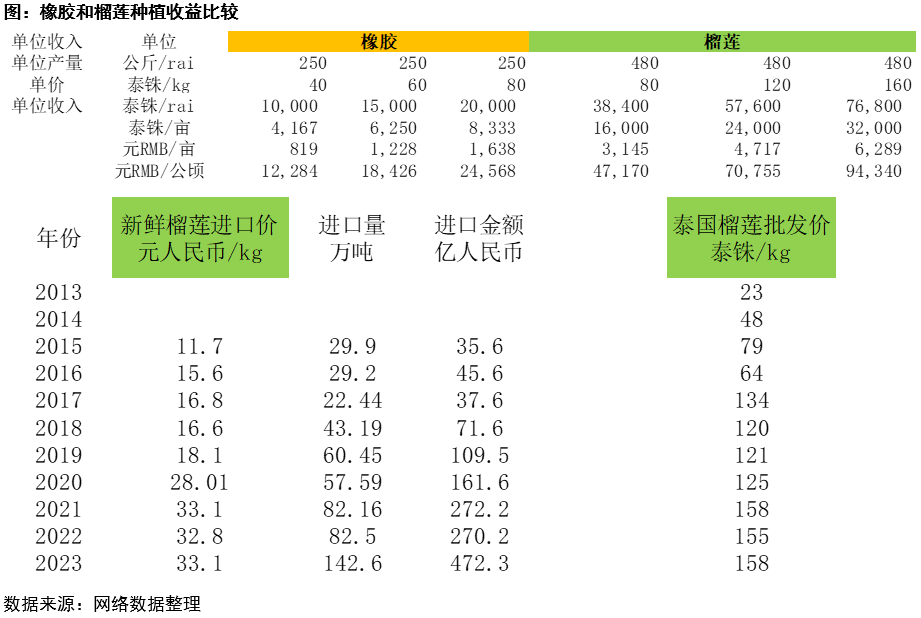

榴蓮和橡膠種植收益的比較:榴蓮勝

假設(shè)橡膠單產(chǎn)250公斤/萊(1563公斤/公頃),,單價(jià)60泰銖每kg,每萊的收入為15000泰銖/萊(1228元人民幣/畝),。

假設(shè)榴蓮單產(chǎn)480公斤/萊(3000公斤/公頃),,單價(jià)120泰銖每kg,每萊的收入為57600泰銖/萊(4717元人民幣/畝),。

榴蓮的單位面積經(jīng)濟(jì)產(chǎn)出,,在目前價(jià)格下,遠(yuǎn)高于橡膠,。

出于模型簡(jiǎn)化期間,,不同單產(chǎn)的未詳細(xì)列明。各作物各品種成本項(xiàng)過于復(fù)雜,,暫時(shí)未列,。

考慮到橡膠價(jià)格目前為2011年高點(diǎn)值的0.3-0.4,,而榴蓮價(jià)格已經(jīng)從23泰銖漲到了158泰銖(587%漲幅),因此農(nóng)民的長(zhǎng)期比價(jià)心態(tài)逐步發(fā)生變化可以理解,。

農(nóng)民是否會(huì)砍橡膠樹去種榴蓮,?

表面上看會(huì)優(yōu)先選擇榴蓮。因?yàn)槊慨€地產(chǎn)出差異大,。

實(shí)際看種植和產(chǎn)量數(shù)據(jù)看,,不明顯。

從歷史看,,由于橡膠樹和榴蓮樹種植周期長(zhǎng),,按照一兩年的短期收益進(jìn)行種植輪換決策,導(dǎo)致收益遠(yuǎn)不及預(yù)期的情況,,歷史上出現(xiàn)過教訓(xùn),。因此農(nóng)民對(duì)種植決策是比較謹(jǐn)慎和保守的。

政府確實(shí)有政策,。

泰國(guó)媒體2021年7月29日?qǐng)?bào)道,,泰國(guó)橡膠管理局稱,由于榴蓮需求量日益增加,,且是經(jīng)濟(jì)作物,,農(nóng)業(yè)與合作社部長(zhǎng)提出種植榴蓮替代橡膠樹的思路,符合國(guó)家20年發(fā)展規(guī)劃關(guān)于減少橡膠種植面積至1840萬(wàn)萊的要求,,且可以立即推行,。 種植榴蓮替代橡膠樹完全可立即著手推行,計(jì)劃替代面積目標(biāo)為260萬(wàn)萊,,每年砍伐40萬(wàn)萊橡膠林然后改種榴蓮,,2021年替代種植20萬(wàn)萊低于規(guī)定的每年40萬(wàn)萊。每萊替代種植給予16000銖的賠償,,并根據(jù)不同的作物給予3-5年的支持性投入,。 砍伐橡膠樹種植其他替代作物計(jì)劃僅針對(duì)樹齡超過25年且不能再割膠的橡膠樹。

從ANRPC報(bào)告看泰國(guó)橡膠總種植面積,,翻種面積,,新種面積,沒發(fā)現(xiàn)顯著的砍伐橡膠樹的數(shù)據(jù),。

從榴蓮種植數(shù)據(jù)可以看出,,榴蓮種植面積在明顯增加。

但能否描述為砍伐了橡膠樹去種榴蓮,,有待商榷,。

農(nóng)民是否會(huì)因?yàn)榉N植榴蓮耽誤橡膠割膠?

不太會(huì),。因?yàn)樯a(chǎn)季節(jié)性不同,,種植區(qū)域也有所不同,。泰國(guó)割膠主要在當(dāng)年的6月,到來(lái)年2月,。榴蓮主要的產(chǎn)季是在2-8月,。

榴蓮的產(chǎn)業(yè)鏈基礎(chǔ)數(shù)據(jù)

2021年世界榴蓮產(chǎn)量384.91萬(wàn)噸,東南亞是世界榴蓮主產(chǎn)區(qū),,印尼,、泰國(guó)、馬來(lái)西亞和越南四國(guó)榴蓮產(chǎn)量占比超過93%,。產(chǎn)量占比大約為印尼35%,,泰國(guó)31%,越南17%,,馬來(lái)10%,,菲律賓2%。其他5%,。

海關(guān)總署的數(shù)據(jù)顯示,2022年中國(guó)進(jìn)口鮮榴蓮82.5萬(wàn)噸,,其中近95%來(lái)自泰國(guó),。而到2023年,中國(guó)進(jìn)口的142.6萬(wàn)噸鮮榴蓮中,,有92.9萬(wàn)噸來(lái)自泰國(guó)(65.14%),,49.3萬(wàn)噸來(lái)自越南(34.57%)。

榴蓮進(jìn)口量從2015年的29.9萬(wàn)噸增長(zhǎng)到2014年的142.6萬(wàn)噸,,增長(zhǎng)了3.8倍,。

進(jìn)口值更是從2015年的35.0億元增長(zhǎng)到472.3億元,增長(zhǎng)12.5倍,。

泰國(guó)是中國(guó)進(jìn)口榴蓮的大頭,,2021年及之前,幾乎占比90%以上,。全面壟斷中國(guó)的榴蓮進(jìn)口貿(mào)易,。

2023年,越南向中國(guó)出口了49.3萬(wàn)噸榴蓮,,占中國(guó)當(dāng)年榴蓮總進(jìn)口的34.6%,。

經(jīng)過多年的培育,海南榴蓮成功掛果,。2023年總產(chǎn)量約50噸,,2024年掛果面積將增加到4000畝,預(yù)計(jì)總產(chǎn)量約250噸,。預(yù)計(jì)當(dāng)前種植的3萬(wàn)畝在2026年全部掛果,,總產(chǎn)量也僅為0.5萬(wàn)噸左右,。

考慮到榴蓮進(jìn)口量為142.6萬(wàn)噸,無(wú)論是50噸,,250噸,,還是5000噸,國(guó)產(chǎn)榴蓮占比低于1%,。對(duì)價(jià)格影響比較小,。

對(duì)橡膠膠價(jià)的看法

膠價(jià)既有需求的現(xiàn)實(shí)偏疲軟。供應(yīng)因?yàn)閮r(jià)高而增加的偏空擔(dān)憂,。

又有收儲(chǔ)輪儲(chǔ)的預(yù)期利多,,隱含的天氣偏多。需求的偏空預(yù)期,,因?yàn)?17地產(chǎn)政策而轉(zhuǎn)向偏多預(yù)期,。

對(duì)膠價(jià)的影響:

主要關(guān)注地產(chǎn)政策的落實(shí)對(duì)橡膠需求的利多力度,以及天氣和價(jià)格對(duì)產(chǎn)量影響的邊際變化量,。

總體看目前不是很明確,。需要產(chǎn)業(yè)鏈數(shù)據(jù)的逐步跟蹤驗(yàn)證。