央行行長(zhǎng)潘功勝:規(guī)范市場(chǎng)行為的措施會(huì)對(duì)金融總量數(shù)據(jù)產(chǎn)生“擠水分”效應(yīng),但并不意味著貨幣政策立場(chǎng)發(fā)生變化,;目前結(jié)構(gòu)性貨幣政策工具余額約7萬(wàn)億元,;未來(lái)可考慮明確以央行的某個(gè)短期操作利率為主要政策利率;需要研究納入M1統(tǒng)計(jì)范圍,;把國(guó)債買(mǎi)賣(mài)納入貨幣政策工具箱不代表要搞量化寬松,。

商務(wù)部:1-5月,越南企業(yè)向103個(gè)市場(chǎng)出口蝦,,創(chuàng)匯13億美元,,同比增長(zhǎng)7%,。其中對(duì)中國(guó)出口2.6億美元,同比增長(zhǎng)21%,。中國(guó)已超越美國(guó)成為越南最大的蝦類(lèi)出口市場(chǎng),。

廣東省廣州市:力爭(zhēng)到2025年,全市報(bào)廢汽車(chē)規(guī)范回收拆解量較2023年增長(zhǎng)50%,,達(dá)7.2萬(wàn)輛,。到2027年,全市報(bào)廢汽車(chē)規(guī)范回收拆解量較2023年增加2倍,,達(dá)8萬(wàn)輛左右,,占比全省報(bào)廢回收總量10%以上。

原油:

本期原油板塊漲跌不一,,內(nèi)盤(pán)SC原油期貨夜盤(pán)收漲0.42%,,報(bào)616.4元/桶;SC 8-9月差呈Backwardation結(jié)構(gòu),,今日收?qǐng)?bào)2.8元/桶,。外盤(pán)Brent原油期貨收跌0.07%,報(bào)85.27美元/桶,;WTI原油期貨收跌0.10%,,報(bào)80.63美元/桶。從庫(kù)存水平來(lái)看,,本期API數(shù)據(jù)原油小幅累庫(kù),,截至6月14日當(dāng)周,API原油庫(kù)存增加226.4萬(wàn)桶,,原預(yù)期減少300萬(wàn)桶,,前值減少242.8萬(wàn)桶;當(dāng)周庫(kù)欣原油庫(kù)存增加52.4萬(wàn)桶,,前值減少193.7萬(wàn)桶,。當(dāng)周API汽油庫(kù)存減少107.7萬(wàn)桶,原預(yù)期增加110萬(wàn)桶,,前值減少254.9萬(wàn)桶,;當(dāng)周API精煉油庫(kù)存增加53.8萬(wàn)桶,原預(yù)期增加100萬(wàn)桶,,前值增加97.2萬(wàn)桶,。近期市場(chǎng)情緒較前期回暖,仍需關(guān)注國(guó)內(nèi)外需求實(shí)際調(diào)整進(jìn)度,,若三季度國(guó)內(nèi)中游加工顯著抬升,,內(nèi)盤(pán)SC近月結(jié)構(gòu)或存走強(qiáng)可能。

本期燃料油板塊小幅上行,F(xiàn)U高硫燃期貨夜盤(pán)收漲1.31%,,報(bào)3547元/噸;LU低硫燃期貨夜盤(pán)收漲0.47%,,報(bào)4276元/噸,。今日FU 9-1月差走闊至170元/噸,外盤(pán)S380同期月差突破30美元/噸,,至2023年7月以來(lái)高位水平,,預(yù)計(jì)短期之內(nèi)延續(xù)偏強(qiáng)走勢(shì)。從新加坡地區(qū)庫(kù)存水平來(lái)看,,據(jù)ESG數(shù)據(jù),,截至6月13日當(dāng)周,新加坡包括燃料油及低硫含蠟殘油在內(nèi)的殘?jiān)剂嫌?瀝青除外)庫(kù)存增加30.7萬(wàn)桶至1916.3萬(wàn)桶,。今年以來(lái),,新加坡燃料油庫(kù)存周均2054.82萬(wàn)桶;2023年新加坡燃料油庫(kù)存周均2044萬(wàn)桶,;2022年新加坡燃料油庫(kù)存周均2090萬(wàn)桶,;2021年周均庫(kù)存2250萬(wàn)桶;2020年周均庫(kù)存2380萬(wàn)桶,。

PX:

上一交易日PX期貨主力合約寬幅震蕩,。今年5月以來(lái),EIA汽油庫(kù)存相較于往年去庫(kù)速度偏慢,,目前已連續(xù)三周累庫(kù),。最新一期EIA汽油庫(kù)存增加256.6萬(wàn)桶,至2.3351億桶,,原預(yù)期增加89.1萬(wàn)桶,,前值增加210.2萬(wàn)桶。調(diào)油需求難以成為PX盤(pán)面價(jià)格上漲動(dòng)力,。從供給端來(lái)看,,寧波中金160萬(wàn)噸PX裝置已經(jīng)重啟,運(yùn)行負(fù)荷七成以上,。隨著遠(yuǎn)端PTA開(kāi)工水平回歸,,疊加上游甲苯歧化利潤(rùn)較好,PX供應(yīng)被動(dòng)抬升,,PX環(huán)節(jié)或?qū)⒚媾R供需雙強(qiáng)的局面,。

PTA:

PTA主力合約受上游PX影響帶動(dòng)上漲。盤(pán)面結(jié)構(gòu)來(lái)看,,PTA盤(pán)面7-9月差從Backwardation轉(zhuǎn)為Contango的結(jié)構(gòu),,接近平水。現(xiàn)貨PTA加工費(fèi)維持震蕩,,上周PTA產(chǎn)能利用率持續(xù)上漲,,達(dá)到78.1%,,周度環(huán)比上漲2.4個(gè)百分點(diǎn),同比上漲0.2個(gè)百分點(diǎn),,已經(jīng)恢復(fù)到近五年歷史同期均值左右,。據(jù)隆眾口徑,近期PTA社會(huì)庫(kù)存去庫(kù)停止,,甚至有小幅累庫(kù)跡象,,最新一期社會(huì)庫(kù)存量為455.2萬(wàn)噸,環(huán)比減少0.6萬(wàn)噸,。PTA開(kāi)工水平回升,,疊加下游需求平淡,給PTA社會(huì)庫(kù)存的累庫(kù)壓力加大,。

PF:

近期,,PF主力合約跟隨上游PTA、PX波動(dòng),,表現(xiàn)相對(duì)上游原料偏強(qiáng),,修復(fù)PF盤(pán)面利潤(rùn)。長(zhǎng)絲企業(yè)產(chǎn)能利用率偏低,,主動(dòng)去庫(kù),,修復(fù)各品種利潤(rùn)。短纖開(kāi)工與庫(kù)存維持穩(wěn)定,,然而利潤(rùn)難以依靠自身修復(fù),,持續(xù)遭受成本擠兌。終端訂單天數(shù)持續(xù)下滑,,企業(yè)產(chǎn)成品庫(kù)存天數(shù)累庫(kù),,都說(shuō)明了終端紡織消費(fèi)的疲軟??煽紤]對(duì)PX,、PTA的空配機(jī)會(huì)。觀點(diǎn)僅供參考,。

烯烴產(chǎn)業(yè)鏈:

甲醇:

從估值看,,當(dāng)周甲醇制烯烴利潤(rùn)進(jìn)一步回升,但是仍處于偏低位置,;華南進(jìn)口利潤(rùn)則小幅下行,,中國(guó)主港與東南亞美金價(jià)差偏低。綜合看甲醇估值偏中性,。從供需看,,當(dāng)周?chē)?guó)內(nèi)甲醇產(chǎn)能利用率為83.15%,環(huán)比漲2.64%,當(dāng)前位于歷史同期偏高位置,。進(jìn)口端本周到港量為25.33萬(wàn)噸,;其中,外輪在統(tǒng)計(jì)周期內(nèi)23.11萬(wàn)噸,,內(nèi)貿(mào)周期內(nèi)補(bǔ)充2.22萬(wàn)噸,。本周到港量小幅增加。需求端,,甲醇制烯烴裝置產(chǎn)能利用率在76.89%。大唐,、中煤榆林烯烴裝置檢修之后重啟,,本周開(kāi)工增長(zhǎng)。庫(kù)存端,,本周甲醇港口庫(kù)存量在68.96萬(wàn)噸,,較上期+1.22萬(wàn)噸,環(huán)比+1.81%,。本周生產(chǎn)企業(yè)庫(kù)存42.72萬(wàn)噸,,較上期增加1.86萬(wàn)噸,漲幅4.54%,;樣本企業(yè)訂單待發(fā)30.00萬(wàn)噸,,較上期增加3.64萬(wàn)噸,漲幅13.80%,。綜上,,本周甲醇供需偏弱。

塑料:

從估值看,,聚乙烯進(jìn)口利潤(rùn)從高位小幅回落,,而線性與低壓膜價(jià)差仍處于高位,綜合看塑料估值偏高,。從供需看本周聚乙烯產(chǎn)能利用率79.88%,,較上周期上漲了0.15個(gè)百分點(diǎn)。本周期內(nèi),,雖然浙江石化全密度裝置,、中海殼牌等部分裝置停車(chē)檢修,但福建聯(lián)合,、吉林石化等裝置重啟,,導(dǎo)致本周產(chǎn)能利用變化不大。開(kāi)工率略低于去年同期水平,。從排產(chǎn)來(lái)看,,本周線型排產(chǎn)比例小幅升至27.9%。綜合看國(guó)內(nèi)總供應(yīng)小幅下行。需求端聚乙烯下游制品平均開(kāi)工率較前期-0.42%,。其中農(nóng)膜整體開(kāi)工率較前期+0.11%,;PE管材開(kāi)工率較前期-1.33%;PE包裝膜開(kāi)工率較前期-0.30%,;PE中空開(kāi)工率較前期-0.03%,;PE注塑開(kāi)工率較前期-0.47%;PE拉絲開(kāi)工率較前期-0.55%,。下游總開(kāi)工低于過(guò)去兩年,。庫(kù)存方面,上游生產(chǎn)企業(yè)樣本庫(kù)存量48.88萬(wàn)噸,,較上期跌0.96萬(wàn)噸,,環(huán)比跌1.93%,庫(kù)存趨勢(shì)由漲轉(zhuǎn)跌,。聚乙烯社會(huì)樣本倉(cāng)庫(kù)庫(kù)存較上周期降0.36萬(wàn)噸,,環(huán)比降0.59%。PE社會(huì)樣本倉(cāng)庫(kù)庫(kù)存分品種來(lái)看,,HDPE社會(huì)樣本倉(cāng)庫(kù)庫(kù)存與上周期增0.6%,;LDPE社會(huì)樣本倉(cāng)庫(kù)庫(kù)存較上周期降3.67%;LLDPE社會(huì)樣本倉(cāng)庫(kù)庫(kù)存較上周期降0.63%,。綜上,,塑料供需面偏中性。

聚丙烯:

從估值看,,丙烯單體聚合利潤(rùn)下行,;拉絲與共聚價(jià)差回到歷史同期均值水平,綜合看聚丙烯估值偏低,。從供需看,,本周聚丙烯國(guó)內(nèi)開(kāi)工率環(huán)比上升0.75%至73.41%,同比接近過(guò)去兩年同期水平,。排產(chǎn)比例方面,,拉絲排產(chǎn)比例上升至27.59%。綜合看國(guó)內(nèi)聚丙烯供應(yīng)壓力提升,。需求端,,本周聚丙烯下游行業(yè)平均開(kāi)工下降0.64個(gè)百分點(diǎn)至50.36%,較去年同期高0.41個(gè)百分點(diǎn),。庫(kù)存方面,,本周聚丙烯商業(yè)庫(kù)存總量在75.88萬(wàn)噸,較上期漲0.47萬(wàn)噸,,環(huán)比漲0.62%:其中生產(chǎn)企業(yè)總庫(kù)存環(huán)比+0.94%,;樣本貿(mào)易商庫(kù)存環(huán)比-1.31%,;樣本港口倉(cāng)庫(kù)庫(kù)存環(huán)比+2.28%。分品種庫(kù)存來(lái)看,,拉絲級(jí)庫(kù)存環(huán)比-4.40%,;纖維級(jí)庫(kù)存環(huán)比+1.87%。綜上,,聚丙烯供需面偏弱,。

策略上建議暫以觀望為主。僅供參考,。

紙漿:

下游紙品進(jìn)入淡季,,樣本企業(yè)開(kāi)工和產(chǎn)量均同環(huán)比下滑,需求下降,。盡管內(nèi)外盤(pán)價(jià)差持續(xù)倒掛,,進(jìn)口窗口關(guān)閉,然期價(jià)下跌放映國(guó)內(nèi)弱需求,,俄針基差收斂。產(chǎn)業(yè)利潤(rùn)方面,,紙企即期盤(pán)面原料成本下行,。此外,9-1月差進(jìn)一步打開(kāi)有利于買(mǎi)近拋遠(yuǎn)月間正套,,緩和期限結(jié)構(gòu)中近端供過(guò)于求的矛盾,。上周期貨倉(cāng)單邊際增、庫(kù)存則邊際降,,關(guān)注期貨庫(kù)存去庫(kù)速率,。近期商品期貨市場(chǎng)整體情緒轉(zhuǎn)空,關(guān)注SP2409合約5800元/噸一線支撐,。觀點(diǎn)供參考,。

橡膠:

行情回顧。周三橡膠板塊小幅震蕩,。

行業(yè)資訊,。(1)據(jù)中國(guó)海關(guān)總署6月18日公布的數(shù)據(jù)顯示,2024年5月橡膠輪胎共計(jì)出口77萬(wàn)噸,,同比增1.0%,,環(huán)比增2.6%。前5個(gè)月中國(guó)橡膠輪胎出口量363萬(wàn)噸,,累計(jì)同比增長(zhǎng)4.6%,;出口金額642億元,累計(jì)同比增長(zhǎng)6.1%,。(2)ANRPC最新發(fā)布的2024年5月報(bào)告預(yù)測(cè),,5月全球天膠產(chǎn)量料增4.8%至101.1萬(wàn)噸,,較上月增加33%;天膠消費(fèi)量料增2.1%至128.3萬(wàn)噸,,較上月下降0.5%,。在本期報(bào)告中,ANRPC修訂了2024年全球天然橡膠市場(chǎng)前景,,預(yù)計(jì)需求將增長(zhǎng)3.1%,,相對(duì)快于產(chǎn)量1.1%的增長(zhǎng)。

行情研判與策略建議,。本周天膠上游原料變化較快,。不論是國(guó)內(nèi)云南、海南地區(qū),,還是海外泰國(guó)中央市場(chǎng),,原料價(jià)格均有較大跌幅。分區(qū)域來(lái)看,,國(guó)內(nèi)海南膠水價(jià)格下跌較快,,使得較云南的正常升水轉(zhuǎn)為貼水,折盤(pán)面RU2401有了賣(mài)出套保交割機(jī)會(huì),。泰國(guó)則主要是原料級(jí)煙片跌幅較大,,上周已與膠水平水,本周拖累膠水價(jià)格下行,,預(yù)計(jì)對(duì)20號(hào)標(biāo)膠的原料杯膠將形成壓力,。盡管泰國(guó)原料開(kāi)始下行,但當(dāng)前20號(hào)膠期貨連二合約相對(duì)于產(chǎn)區(qū)原料的估值仍偏低,,繼續(xù)關(guān)注原料價(jià)格變化,,若原料供應(yīng)快速增加,絕對(duì)價(jià)格下行,,那么NR的估值也將面臨較快變化,。BR則建議投資者關(guān)注關(guān)注原料丁二烯外盤(pán)走強(qiáng)的可持續(xù)性以及海外貨源的供應(yīng)情況。近期市場(chǎng)波動(dòng)較大,,不宜追漲殺跌,。觀點(diǎn)供參考。

有色:

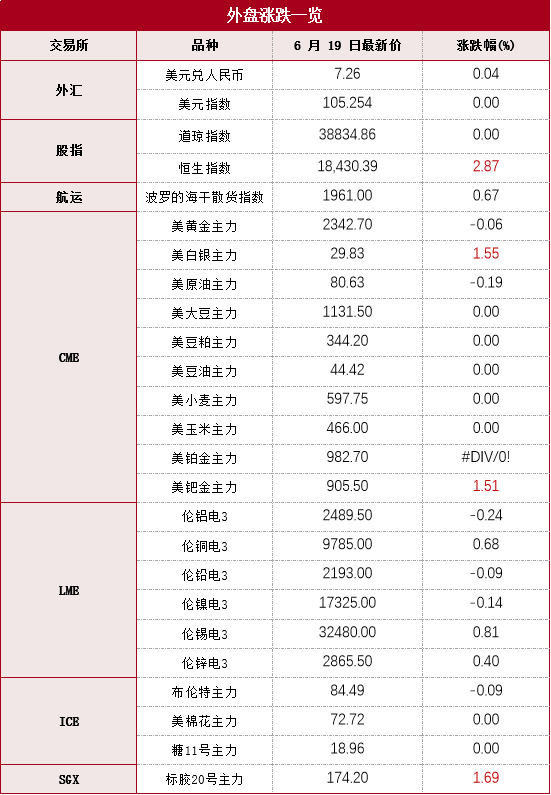

隔夜,,LME銅收漲66美元,,漲幅0.68%,LME鋁收跌6美元,,跌幅0.24%,,LME鋅收漲11美元,漲幅0.4%,,LME鎳收跌25美元,,跌幅0.14%,,LME錫收漲260美元,漲幅0.81%,,LME鉛收跌2美元,,跌幅0.09%。消息面:美國(guó)上周初請(qǐng)失業(yè)金人數(shù)增加1.3萬(wàn)人24.2萬(wàn)人,,創(chuàng)去年8月12日當(dāng)周以來(lái)新高,,預(yù)期22.5萬(wàn)人。美國(guó)5月CPI同比增長(zhǎng)3.3%,,低于預(yù)期和前值3.4%,。歐元區(qū)5月CPI終值同比升2.6%,預(yù)期升2.6%,。據(jù)SMM調(diào)研,,5月份國(guó)內(nèi)鋁線纜行業(yè)綜合開(kāi)工率環(huán)比4月下降0.38%至53.88%,同比去年上漲6.12個(gè)百分點(diǎn) ,。5月份國(guó)內(nèi)鋁型材企業(yè)的綜合開(kāi)工率為56.25%,,環(huán)比下滑1.04個(gè)百分點(diǎn)。5月銅箔企業(yè)的開(kāi)工率達(dá)到72.27%,,環(huán)比上升1.36個(gè)百分點(diǎn),,同比下降5.65個(gè)百分點(diǎn)。5月漆包線企業(yè)開(kāi)工率為69.04%,,環(huán)比下降1.24個(gè)百分點(diǎn),同比下降3.91個(gè)百分點(diǎn),。最新全國(guó)主流地區(qū)銅庫(kù)存減2.77萬(wàn)噸至40.16萬(wàn)噸,,國(guó)內(nèi)電解鋁社會(huì)庫(kù)存減1.18萬(wàn)噸至76.87萬(wàn)噸,鋁棒庫(kù)存減0.55萬(wàn)噸至15.73萬(wàn)噸,,七地鋅庫(kù)存增0.09萬(wàn)噸至19.69萬(wàn)噸,。金屬庫(kù)存高位,現(xiàn)貨升水短期低位,。歐洲率先降息,,美元震蕩,國(guó)內(nèi)銅冶煉廠出口增加,。操作建議,,鋁短線偏多交易思路為主,銅鋁遠(yuǎn)月跨期正套繼續(xù)持有,。觀點(diǎn)僅供參考,。

工業(yè)硅:

19日工業(yè)硅偏弱運(yùn)行。由于雨季來(lái)臨,,供給持續(xù)增加,。從生產(chǎn)環(huán)節(jié)來(lái)看,,新疆樣本硅企(產(chǎn)能占比79%)周度產(chǎn)量在43560噸,周度開(kāi)工率在90%,,環(huán)比小減,。云南樣本硅企(產(chǎn)能占比30%)周度產(chǎn)量在4010噸,周度開(kāi)工率在47%,,較上周環(huán)比持平,。四川樣本硅企(產(chǎn)能占比32%)周度產(chǎn)量在4612噸,周度開(kāi)工率在70%,,環(huán)比繼續(xù)大幅走高,。總體供大于求趨勢(shì)不改,,硅價(jià)預(yù)計(jì)仍將維持偏弱震蕩,。觀點(diǎn)僅供參考。

農(nóng)產(chǎn)品

豆粕 :

連粕震蕩收漲,,沿海區(qū)域油廠主流報(bào)價(jià)在3200-3270元/噸,。盡管美豆尚未進(jìn)入關(guān)鍵生長(zhǎng)期,但本周美國(guó)中西部部分地區(qū)的炎熱天氣仍引發(fā)市場(chǎng)對(duì)美豆作物前景的擔(dān)憂,。繼續(xù)關(guān)注美豆種植天氣,。連粕連續(xù)下跌,跌至3400元/噸附近,。一方面受報(bào)告偏空影響跟隨美豆下跌,,疊加成本端的支撐趨弱;另一方面,,國(guó)內(nèi)現(xiàn)貨供需壓力凸顯,,國(guó)內(nèi)方面,預(yù)計(jì)國(guó)內(nèi)豆粕期價(jià)M2409弱勢(shì)運(yùn)行,,短線下方支撐暫看3300元/噸?,F(xiàn)貨方面,國(guó)內(nèi)近期大豆到港保持較多,,油廠在高開(kāi)機(jī)率下豆粕庫(kù)存壓力較大,,部分油廠出現(xiàn)脹庫(kù)停機(jī)現(xiàn)象。連粕短期依舊維持偏弱態(tài)勢(shì),,中長(zhǎng)期看重心有進(jìn)一步下移的可能性,。

植物油:

連盤(pán)豆油震蕩偏強(qiáng),盤(pán)面主要受原油期貨及外盤(pán)大豆,、豆油走強(qiáng)支撐,;現(xiàn)貨方面,下游需求偏弱,,油廠庫(kù)存壓力逐步增加,,但由于當(dāng)月可售有限,,近日多數(shù)油廠及貿(mào)易商依舊挺基差為主。馬來(lái)因印尼降低關(guān)稅導(dǎo)致出口下滑,,外商6月報(bào)價(jià)仍偏強(qiáng),,盤(pán)面觸底反彈。華南到港卸船繼續(xù)延遲,,現(xiàn)貨緊張,,基差連續(xù)小幅上漲。需求方面,,印度毛棕進(jìn)口利潤(rùn)仍尚為可觀,,高進(jìn)口量仍維持,國(guó)內(nèi)CNF利潤(rùn)倒掛維持,,暫無(wú)新增買(mǎi)船,。在整體植物油庫(kù)存回升和棕櫚油到港壓力下,09合約中長(zhǎng)期有下行空間,。

免責(zé)聲明:報(bào)告所引用信息和數(shù)據(jù)均來(lái)源于公開(kāi)資料,,分析師力求報(bào)告內(nèi)容和引用資料和數(shù)據(jù)的客觀與公正,但對(duì)這些信息的準(zhǔn)確性及完整性不做任何保證,,不保證該信息未經(jīng)任何更新,,也不保證我司作出的任何建議不會(huì)發(fā)生任何變更。在任何情況下,,我司不就本報(bào)告中的任何內(nèi)容對(duì)任何投資做出任何形式的擔(dān)保,,據(jù)此投資,責(zé)任自負(fù),。