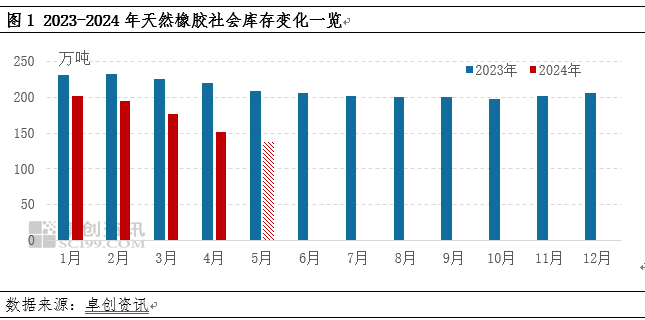

2024年上半年天然橡膠社會庫存呈現(xiàn)逐漸去化形態(tài),,從季節(jié)性來看,上半年整體處于全球新膠供應釋放淡季,新增供應壓力相對有限,,而國內(nèi)下游輪胎需求整體表現(xiàn)穩(wěn)定,,從而使得社會庫存呈現(xiàn)持續(xù)去庫形態(tài)。此外今年內(nèi)外盤倒掛疊加國內(nèi)外主產(chǎn)區(qū)開割初期新膠釋放不暢,,國內(nèi)現(xiàn)貨供應補充延后,,加速國內(nèi)天然橡膠庫存去化。截至5月底,,中國天然橡膠社會庫存約137.69萬噸,,較年初減少68.82萬噸,跌幅34.09%,;同比減少71.24萬噸,,下滑34.1%。

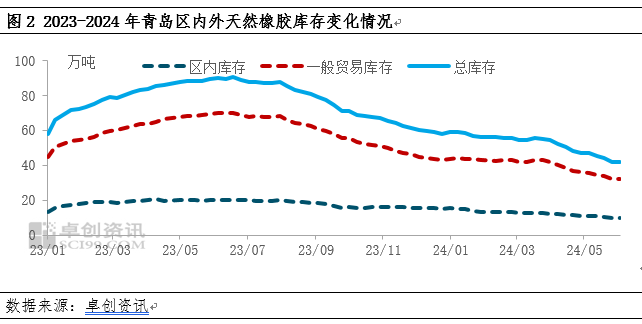

2024年上半年青島地區(qū)天然橡膠庫存整體呈現(xiàn)去化表現(xiàn),。據(jù)卓創(chuàng)資訊統(tǒng)計,,截至6月7日青島地區(qū)樣本倉庫天然橡膠庫存42.13萬噸,較年初下降16.8萬噸,,降幅28.51%,。其中保稅區(qū)區(qū)內(nèi)庫存為9.82萬噸,較年初減少了5.57萬噸,,降幅36.19%,;一般貿(mào)易庫庫存為32.31萬噸,較年初減少了11.23萬噸,,降幅25.79%,。輪胎企業(yè)整體開工良好,對原材料的需求較為穩(wěn)定,,因此上半年去庫的主要決定性因素在于供應,。

內(nèi)外盤倒掛疊加國際市場分流中國進口量下滑

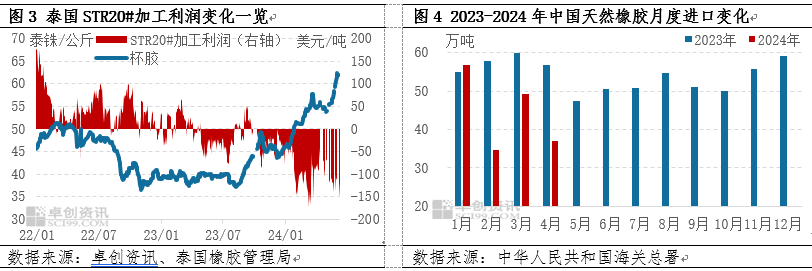

內(nèi)外盤倒掛分流中國天然橡膠進口量,2023年四季度至今泰膠出口中國市場理論生產(chǎn)利潤持續(xù)虧損,,尤其進入2024年后,,虧損面明顯擴大。主要是因為泰國產(chǎn)區(qū)原料收購價格高挺,,成本接連攀升,。但中國市場價格接受度偏低,下游企業(yè)對高價原材料心態(tài)抵觸,,實際買盤對價格構成明顯壓制,,泰國天然橡膠膠加工廠出口橡膠至中國理論生產(chǎn)利潤虧損。

出口國際市場價格更優(yōu),,一方面上半年國際市場需求緩慢復蘇,,另一方面因為EUDR法案導致出口歐盟的膠價更優(yōu),銷售利潤驅(qū)動下天膠主要供應國出口歐盟市場積極性提升,,從而造成對中國進口供應體量的分流,。從中華人民共和國海關總署統(tǒng)計數(shù)據(jù)顯示,1-4月累計進口約177.79萬噸,,同比減少51.64萬噸,,跌幅約22.51%。

海外新膠上量不暢加速庫存去化

全球代表性生產(chǎn)國泰國及越南產(chǎn)區(qū)新膠供應量在今年氣候影響下,,整體新膠釋放節(jié)奏延后且滯緩,,從而影響二季度國內(nèi)到港情況,國內(nèi)庫存去化加速,。

泰國方面,,今年產(chǎn)區(qū)開割基本符合季節(jié)性規(guī)律,東北部4月中下旬進入開割季,,南部產(chǎn)區(qū)5月中旬進入開割季,。但開割初期,高溫干旱令原料釋放緩慢,。進入5月份后,,泰國主產(chǎn)區(qū)先后迎來降雨,尤其是南部主產(chǎn)區(qū)受降雨影響,,原料產(chǎn)出不暢,,整體原料上量節(jié)奏相對偏緩。

越南方面,,2024年整體開割進程較正常季節(jié)性延后半個月左右,,5月后因降雨增多,影響割膠作業(yè),,原料上量不暢,。且開割初期,新鮮膠水產(chǎn)出較少,,因濃乳生產(chǎn)利潤優(yōu)于干膠3L,,因此膠水多以流入濃乳廠為主。國內(nèi)到貨緊張,,加速國內(nèi)天然橡膠庫存去化,。上游生產(chǎn)虧損疊加天然乳膠需求轉(zhuǎn)淡,補庫需求結束后預計原料價格高位承壓走弱,。

下半年供應壓力或有限國內(nèi)天膠低庫存或維持“常態(tài)化”

庫存是供需結果的最終表現(xiàn),。從正常季節(jié)性表現(xiàn)來看,下半年伴隨國內(nèi)外產(chǎn)區(qū)陸續(xù)進入旺產(chǎn)季產(chǎn)出增加,,供應端的壓力增長,,今年下半年若氣候端無較大異常情況,,預計供應端整體表現(xiàn)或符合季節(jié)性增長。需求端預計下半年天然橡膠需求量或較上半年波動不大,,主要是基于中國經(jīng)濟穩(wěn)中向好表現(xiàn)下輪胎產(chǎn)銷可以保持在去年高基數(shù)水平,。因此下半年,從天然橡膠供需關系來看或呈現(xiàn)供大于求,,庫存增長趨勢,。但考慮到主產(chǎn)國庫存不高,且有EUDR分流至中國的天然橡膠體量,,因此預計下半年國內(nèi)天然橡膠供應壓力或有限,,因此天然橡膠低庫存或維持“常態(tài)化”。

橡膠