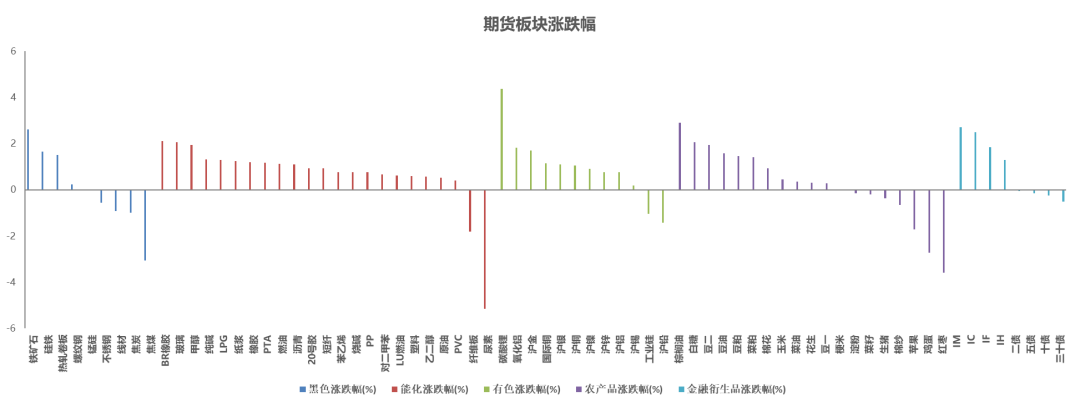

漲幅居前的三個品種分別是碳酸鋰、棕櫚油和IM;跌幅居前的是尿素,、紅棗和焦煤,。

從板塊整體表現(xiàn)看,股指,、能化多數(shù)上漲,,國債、黑色多數(shù)下跌,。

資金流入前三名為滬銅,、IF和IM;流出前三名分別為原油,、鐵礦石和焦煤,。

從板塊資金流動情況來看,股指,、有色多數(shù)流入,,黑色、國債多數(shù)流出,。

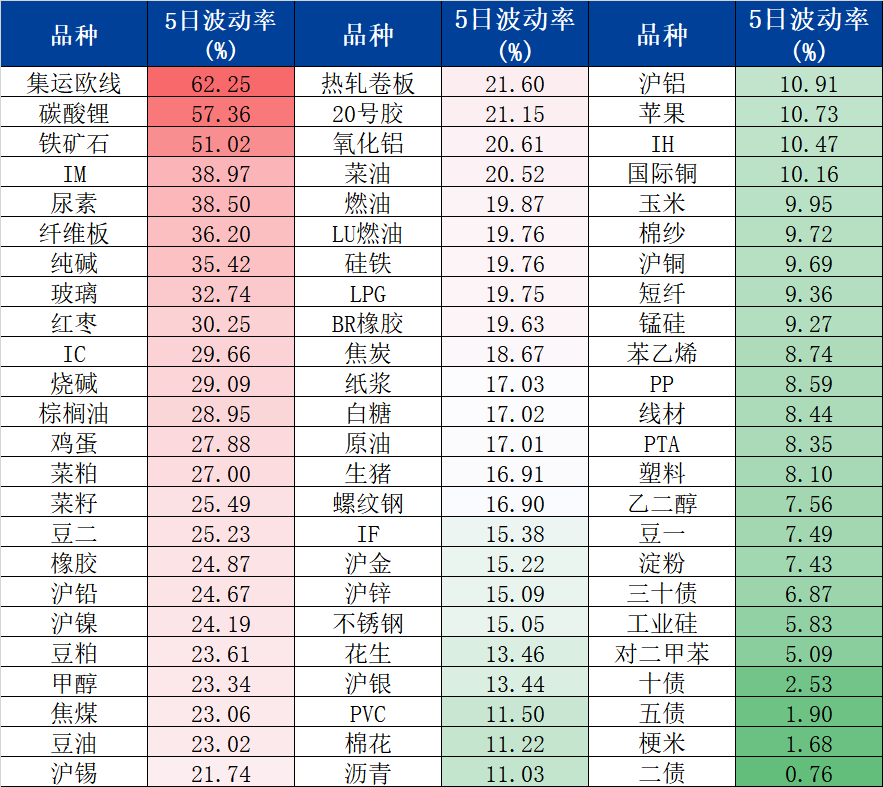

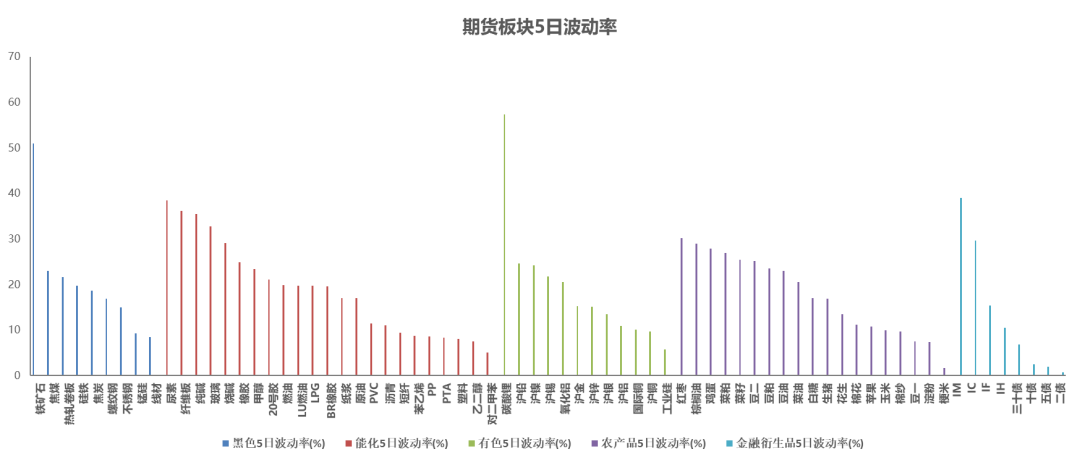

從5日波動率水平看,,前三位為集運歐線、碳酸鋰和鐵礦石,;低波動前三品種為二債,、梗米和對二甲苯。

從板塊整體波動率情況來看,,股指,、能化波動較高。

1.美國3月ISM制造業(yè)PMI值為50.3,,預(yù)期為48.4,,前值為47.8。

據(jù)《千鄉(xiāng)萬村馭風(fēng)行動》相關(guān)通知,,“十四五”期間將建成一批就地就近風(fēng)電項目,,推動構(gòu)建開發(fā)利用新格局,。

推漲動能將強化,,滬深300期指配置價值仍最佳

近日A股漲勢再度轉(zhuǎn)強,且交投情緒逐步改善,,技術(shù)面多頭特征明朗,。而海外主要國家經(jīng)濟表現(xiàn)強于預(yù)期、將提振出口端,,國內(nèi)宏觀面亦延續(xù)修復(fù)大勢,、且投資端和消費端均有重磅刺激政策,故從基本面看,A股盈利端推漲動能將持續(xù)強化,。再從絕對及相對視角看,,當(dāng)前A股估值依舊偏低,提升潛力依舊較大,。綜合看,,股指續(xù)漲空間較大,多頭思路不變,??紤]當(dāng)前價值、成長兩大風(fēng)格均有較為直接的利多映射,,且二者輪動節(jié)奏較快,,仍宜持均衡配置思路,繼續(xù)持有兼容性最佳的滬深300期指多單,。

滬銅

美元上方空間不足,,對銅價拖累有限?;久娣矫?,供給緊張問題不斷加劇,且需求存改善預(yù)期,,整體偏樂觀,,中期上行趨勢未變。但目前銅價已經(jīng)處于偏高水平,,進一步向上動能仍需等待,。

滬鋁

庫存持續(xù)下滑,鋁價支撐強化

供給端短期增量有限,,且中期剛性維持,。需求方面預(yù)期偏樂觀,庫存拐點已出現(xiàn),,鋁價下方支撐強化,。

碳酸鋰

供需結(jié)構(gòu)仍處偏緊態(tài)勢,關(guān)注下游實際補庫行為

冶煉端生產(chǎn)情況延續(xù)緩慢增長,,短期供應(yīng)擾動因素未實質(zhì)性解決,;短期終端需求略超預(yù)期,且未來鋰電應(yīng)用場景將擴大?,F(xiàn)貨報價暫時企穩(wěn),,市場采購情緒重新上揚。昨日期貨持續(xù)上行,,主力合約重回增倉且成交額有提升,;短期鋰礦拍賣超預(yù)期,,電車新車型持續(xù)發(fā)布,建議維持前期多頭頭寸,。

工業(yè)硅

市場悲觀情緒加重,,短期仍偏弱運行

目前供需偏失衡局面未能明顯改善,工業(yè)硅期現(xiàn)貨市場情緒悲觀,,預(yù)計工業(yè)硅價格短期仍弱勢震蕩,。

鋼礦

宏觀氛圍轉(zhuǎn)暖,風(fēng)險資產(chǎn)反彈

螺紋

昨日宏觀氛圍明顯好轉(zhuǎn),,3月制造業(yè),、建筑業(yè)、服務(wù)業(yè)PMI指數(shù)齊齊回升,,其中制造業(yè)PMI指數(shù)重回擴張區(qū)間,,呈現(xiàn)供需兩旺特征,部分知名金融機構(gòu)陸續(xù)上調(diào)1季度國內(nèi)經(jīng)濟增速預(yù)測至5%左右,,股漲債跌,,市場風(fēng)險偏好回暖。若能持續(xù),,利好整體風(fēng)險資產(chǎn),。中觀現(xiàn)實矛盾尚存,包括板材去庫壓力顯性化,,4月建筑鋼材表需將達峰,,以及終端需求強度暫難滿足高爐大規(guī)模復(fù)產(chǎn)的條件等,產(chǎn)業(yè)鏈負反饋的風(fēng)險尚未解除,。不過,,隨著盤面大幅回調(diào),主力期貨逐步接近前低,,近月合約空頭策略較為擁擠,,估值逐步消化存量利空的影響,對增量利多反應(yīng)將更加敏感,。昨日現(xiàn)貨市場氛圍大幅回暖,,鋼聯(lián)大、小樣本建筑鋼材日內(nèi)成交大幅增至48.7萬噸和20.35萬噸,。我們認為,,從邊際角度看,鋼材終端需求具備邊際改善的潛力,,包括二季度政府債券發(fā)行可能提速,,“三大工程”,、設(shè)備更新,、耐用消費品以舊換新等政策利好待落實,,但節(jié)奏,及對需求拉動的幅度尚難確定,。雖然節(jié)奏和斜率未知,,但當(dāng)估值足夠低,中期多單的性價比將提升,。

熱卷

中觀方面,,基本面弱現(xiàn)實尚未改變。從總量上看,,4月鋼材終端總需求可能依然無法承接鋼廠大規(guī)模復(fù)產(chǎn),。從結(jié)構(gòu)上看,板材是目前鋼鐵產(chǎn)業(yè)鏈中供需矛盾相對顯性化的品種,,表現(xiàn)為高供應(yīng)和去庫困難,,春節(jié)以來熱卷等板材庫存幾乎走平。不過,,好在從總量,、結(jié)構(gòu)的環(huán)比角度看,鋼材終端總需求具備改善潛力,,例如制造業(yè)用鋼相關(guān)的設(shè)備更新,、耐用消費品以舊換新政策、以及建筑業(yè)用鋼相關(guān)的政府發(fā)行提速,、三大工程推進等,。雖然節(jié)奏和斜率仍難以評估,但當(dāng)估值足夠低,,中期多單的性價比將回升,。

鐵礦

昨日宏觀氛圍轉(zhuǎn)暖。3月PMI數(shù)據(jù)表現(xiàn)亮眼,,多家知名金融機構(gòu)陸續(xù)上調(diào)1季度經(jīng)濟增速預(yù)測,,市場風(fēng)險偏好回升。鋼鐵行業(yè)終端需求即將季節(jié)性見頂,、板材去庫困難,、高爐復(fù)產(chǎn)慢等弱現(xiàn)實矛盾尚未改變,短期鋼材終端需求強度依然無法承接高爐大規(guī)模復(fù)產(chǎn),,依然是壓制鐵礦需求,。再加上進口礦供給壓力一直存在,港口進口礦庫存已突破1.44億噸,。鐵礦供強需弱的局面一直拖累其價格,。但從環(huán)比角度看,建筑業(yè)和制造業(yè)相關(guān)用鋼需求具有改善潛力,,雖然節(jié)奏和斜率難以確定,,但隨著黑色金屬板塊估值的降低,,存量利空影響已被逐步消化,中期做多的賠率-勝率正相應(yīng)提高,。策略上:單邊,,鐵礦5月(3月26日收盤推薦)空單離場,短期單邊波動加大,,追空相加比降低,,新單暫時觀望。

煤焦

現(xiàn)實需求仍然偏弱,,上游庫存壓力持續(xù)積聚

焦炭

鋼廠盈利能力不佳,、大規(guī)模復(fù)產(chǎn)無望,且調(diào)研數(shù)據(jù)顯示4月鐵水日產(chǎn)預(yù)估仍將低于往年同期,,焦炭入爐剛需支撐再度下滑,,且下游補庫采購積極性同步走弱,現(xiàn)貨市場落實第七輪提降,,需求預(yù)期主導(dǎo)行情走勢,,關(guān)注現(xiàn)實需求預(yù)期能否改觀。

焦煤

鐵水日產(chǎn)增長乏力,、焦?fàn)t開工低位運行,,焦煤現(xiàn)實剛需羸弱,且鋼焦企業(yè)經(jīng)營狀況不佳,,對原料壓價情緒依然較強,,坑口競拍成交悲觀,采購需求同步走弱,,焦煤前空可繼續(xù)持有,;但考慮年初至今跌幅深度較大,且焦煤指數(shù)位于2020年以來的30%分位附近,,新單追空性價比有限,,關(guān)注后續(xù)需求預(yù)期的改變。

純堿

供強需弱矛盾激化,,玻璃05合約空單持有

純堿

供給增長(進口,、新裝置投產(chǎn)、在產(chǎn)),、庫存積累的利空已明牌,,隨著浮法玻璃期貨、沙河交割品現(xiàn)價格跌破天然氣成本,,市場開始擔(dān)憂,,當(dāng)虧損持續(xù)足夠長時間和虧損幅度足夠深,下游浮法玻璃行業(yè)會出現(xiàn)類似2022年的大規(guī)模冷修,。目前比較確定的基本面改善潛力在于未來供給收縮的可能,。鑒于純堿行業(yè)競爭格局較好(前五大集團控制50%以上在產(chǎn)產(chǎn)能),,龍頭企業(yè)對供給端的把控力或較強。在足夠的時間內(nèi),,純堿高成本裝置出清,、投產(chǎn)放緩,、淡季裝置集中大規(guī)模檢修等,,將助力供給收縮,邊際上改善行業(yè)供需格局,。因此盤面重堿氨堿成本處仍有支撐,。策略上,純堿09合約中期多單耐心輕倉持有,,等待基本面改善的契機出現(xiàn),。

需求預(yù)期偏弱(地產(chǎn)竣工增速下行、二手房成交同比顯著下降)以及高供應(yīng)壓力(浮法玻璃運行產(chǎn)能創(chuàng)新高)是拖累玻璃價格運行的核心驅(qū)動,。截至目前,,兩者并無明確的改善信號,這導(dǎo)致春節(jié)以來,,浮法玻璃供需矛盾持續(xù)積累,,玻璃廠原片庫存持續(xù)被動增加。我們認為今年玻璃廠虧損減產(chǎn)的大方向已然明確,。不過,,隨著沙河地區(qū)交割品現(xiàn)貨價格、以及玻璃盤面期貨價格均跌至沙河地區(qū)天然氣制成本以下,,市場對今年浮法玻璃行業(yè)冷修的預(yù)期有所提高,。如果出現(xiàn)類似22年的大規(guī)模冷修,或?qū)⒂行Щ獠Aн^剩矛盾,。建議玻璃05合約空單可開始擇機止盈,。

原油

供應(yīng)端趨勢偏緊,預(yù)計油價偏強運行

宏觀環(huán)境偏樂觀,,油價在高位窄幅區(qū)間橫盤,。當(dāng)前原油市場供應(yīng)端擾動頻繁、趨勢偏緊,,油價整體易漲難跌,。

甲醇

二季度表需增速10%,下跌目標(biāo)2300

二季度甲醇價格預(yù)期下行,,不過受低庫存支撐,,跌勢預(yù)計并不流暢,除非煤炭成本下移形成助推,。建議09合約在2500以上做空,,目標(biāo)價格2300以下,。

聚烯烴

二季度供應(yīng)收緊,需求平穩(wěn)

二季度由于煤化工裝置加入檢修,,產(chǎn)量預(yù)計較一季度減少4%左右,,但同比依然小幅增長。農(nóng)膜和管材開工率會季節(jié)性下降,,其他下游開工率保持穩(wěn)定,。綜上,二季度聚烯烴供應(yīng)收緊,,需求無明顯變化,,價格向上空間10%,向下5%,。

棕櫚油

多空因素交織,,棕油價格高位震蕩

昨日棕櫚油價格早盤震蕩走高,夜盤橫盤運行,。從產(chǎn)地情況來看,,目前供需兩旺,高頻數(shù)據(jù)顯示馬棕產(chǎn)量及出口數(shù)據(jù)均表現(xiàn)較為樂觀,,雖然目前減產(chǎn)預(yù)期仍存,,但預(yù)期有所下降,關(guān)注產(chǎn)量實際情況,。國內(nèi)方面,,進口成本對棕櫚油價格形成支撐,我國進口利潤較差,,采購意愿不佳,,庫存預(yù)計將維持偏低水平。但目前月間價差以及豆棕價差倒掛明顯,,豆棕間可替代性較強,,且油脂整體供給較為充裕,而現(xiàn)貨市場需求無明顯改善,。因此棕油基本面多空交織,,且價格現(xiàn)處于階段性高位,短期進一步向上動能或有限,。

橡膠

港口重回降庫之勢,,需求預(yù)期持續(xù)樂觀

政策施力加碼提效,汽車消費有望維持較高增長,,橡膠需求預(yù)期偏向樂觀,,而國內(nèi)全面開割時點依然存疑,不利天氣因素仍在擾動產(chǎn)區(qū)物候狀況,供減需增抬升價格中樞,,港口重回降庫之勢,,基本面積極因素占優(yōu)。

市場有風(fēng)險,,投資需謹慎