2024年3月8日下午國內(nèi)天然橡膠RU期貨市場出現(xiàn)“異動”,單邊拉漲,,3月18日早盤國內(nèi)天然橡膠RU期貨市場再度異動,,自2023年9月1日以來首次出現(xiàn)罕見的“漲停”現(xiàn)象,,繼續(xù)帶動20號膠NR和丁二烯橡膠BR大漲,。其實,與泰國天然橡膠原料市場和日本3號煙膠片期貨市場價格節(jié)節(jié)攀升的走勢相比,,目前國內(nèi)橡膠市場估值明顯偏低,,尤其是RU,近期連續(xù)大幅走強屬于“加速補漲”的態(tài)勢,,整體上處于“估值加速修復”的過程,。

一、膠市走勢嚴重分化

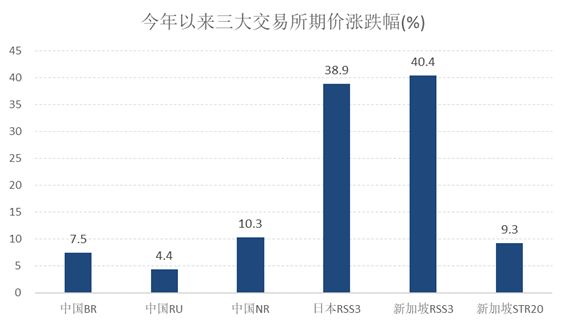

今年以來,,天然橡膠期貨市場呈現(xiàn)出“國內(nèi)外嚴重分化,,品種間嚴重分化”的特征。截至2024年3月15日,,中國天然橡膠RU期貨價格上漲大約4.4%,,中國20號膠NR期貨價格上漲大約10.3%,中國丁二烯橡膠BR期貨價格上漲大約7.5%,,日本RSS3期貨價格上漲大約38.9%,,新加坡RSS3期貨價格上漲大約40.4%,新加坡STR20期貨價格上漲大約9.3%,。由此可見,,日本橡膠市場走勢最強,中國橡膠市場走勢最弱,新加坡橡膠市場表現(xiàn)居中,;煙膠片市場走勢最猛,,其次是20號膠,第三是合成橡膠,,國產(chǎn)全乳膠表現(xiàn)最差,。

圖1:今年以來國內(nèi)外橡膠期貨價格走勢

從期貨絕對價格來看,,煙片膠有可能處于牛市后期,,全乳膠和20號膠等有可能處于牛市初期。其實,,日本三號煙膠片期貨市場早已走牛,,目前已經(jīng)攀升至2008年中和2017年初的歷史高位水平,相應的中國全乳膠期貨市場依然在底部區(qū)域,,距離2017年初22000一線附近還很遠,,距離2008年中28000一線的高點更遠。

二,、汽車市場尚可,,輪胎市場較好

這一波國內(nèi)天然橡膠市場走強的驅(qū)動也是源自于“需求”,只不過需求爆發(fā)的源頭不是國內(nèi),,而很可能是國外,。正如我在《 汽車專題報告:三十年,大時代,,大周期--23.12.28》文章中提到的,,“天然橡膠市場每一輪大周期,都伴隨著一個大時代,?!诿恳惠喯鹉z市場大周期都是由需求驅(qū)動的,因此個人暫且拋磚引玉,,從人均汽車產(chǎn)量的角度來看,,下一輪大周期很可能由印度汽車市場大繁榮帶來?!?2023年印度汽車銷量高達508萬輛,,同比增長7.5%,僅次于中國和美國,。印度汽車經(jīng)銷商協(xié)會聯(lián)盟數(shù)據(jù)顯示,,2024年1-2月印度汽車銷量大約90萬輛,累計同比增長10.6%,。

汽車專題報告:三十年,大時代,,大周期--23.12.28》文章中提到的,,“天然橡膠市場每一輪大周期,都伴隨著一個大時代,?!诿恳惠喯鹉z市場大周期都是由需求驅(qū)動的,因此個人暫且拋磚引玉,,從人均汽車產(chǎn)量的角度來看,,下一輪大周期很可能由印度汽車市場大繁榮帶來?!?2023年印度汽車銷量高達508萬輛,,同比增長7.5%,僅次于中國和美國,。印度汽車經(jīng)銷商協(xié)會聯(lián)盟數(shù)據(jù)顯示,,2024年1-2月印度汽車銷量大約90萬輛,累計同比增長10.6%,。

(1)汽車市場表現(xiàn)尚可

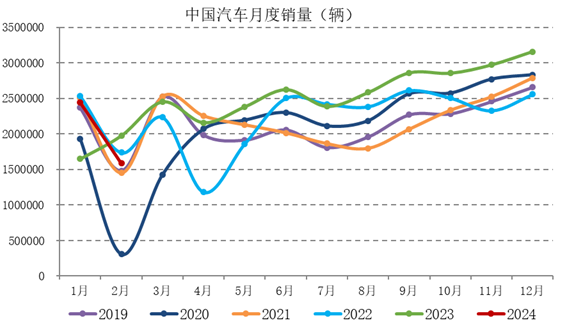

今年以來,,中國汽車銷售市場逐漸放緩,市場信心有所下滑。由于去年和今年春節(jié)假期錯月,,今年2月份汽車產(chǎn)銷量同比環(huán)比均大幅下降,,整體表現(xiàn)低于預期,導致春節(jié)過后國內(nèi)汽車企業(yè)價格戰(zhàn)再起,,只不過去年是傳統(tǒng)汽車主導,,今年是新能源汽車主導。中國汽車工業(yè)協(xié)會統(tǒng)計數(shù)據(jù)顯示,,2024年2月份,,中國汽車產(chǎn)銷量分別為150.6和158.4萬輛,同比分別為-25.9%和-19.9%,,環(huán)比分別為-37.5%和-35.1%,,1-2月中國汽車累計產(chǎn)銷量分別為391.9和402.6萬輛,累計同比分別為8.1%和11.1%,。

圖2:中國汽車月度銷量季節(jié)性

資料來源:中國汽車工業(yè)協(xié)會,,

雖然中國汽車市場似乎有明顯走弱的跡象,但是國內(nèi)汽車利好政策再現(xiàn),,市場悲觀預期有所改善,。2024年3月13日,,國務院印發(fā)《推動大規(guī)模設備更新和消費品以舊換新行動方案》的通知,,以舊換新行動方案屬于中長期規(guī)劃,與天然橡膠,、20號膠和合成橡膠品種密切相關的主要在于汽車領域,,提出“到2027年,報廢汽車回收量較2023年增加約一倍,,二手車交易量較2023年增長45%”的目標,。具體措施包括:

第一,實施設備更新行動中“支持交通運輸設備和老舊農(nóng)業(yè)機械更新,?!?/p>

第二,實施消費品以舊換新行動中“開展汽車以舊換新,?!?/p>

第三,實施回收循環(huán)利用行動中“持續(xù)優(yōu)化二手車交易登記管理,,促進便利交易,。大力發(fā)展二手車出口業(yè)務?!?/p>

第四,,實施標準提升行動中“加快乘用車、重型商用車能量消耗量值相關限制標準升級?!?/p>

第五,,強化政策保障中“持續(xù)實施好老舊營運車船更新補貼,支持老舊船舶,、柴油貨車等更新,。鼓勵有條件的地方統(tǒng)籌利用中央財政安排的城市交通發(fā)展獎勵資金,支持新能源公交車及電池更新,?!m當降低乘用車貸款首付比例,合理確定汽車貸款期限,、信貸額度,。”

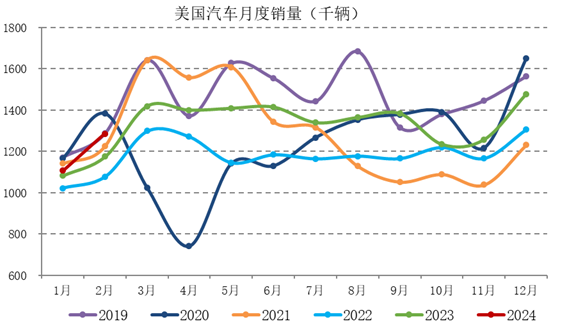

與此同時,,美國汽車市場繼續(xù)復蘇,,符合市場預期。美國經(jīng)濟分析局的初步統(tǒng)計數(shù)據(jù)顯示,,2024年2月份,,美國汽車銷量大約128.6萬輛,同比增長9.4%,,環(huán)比增長16.2%,;2024年1-2月美國汽車累計銷量大約239.4萬輛,累計同比增長6%,。

圖3:美國汽車月度銷量季節(jié)性

資料來源:美國經(jīng)濟分析局,,

與此同時,以德國和法國為主的歐洲汽車市場也繼續(xù)復蘇,,2024年2月份,,德國汽車銷量大約25萬輛,同比增長7%,,環(huán)比增長2.8%,;2024年1-2月德國汽車累計銷量大約49.2萬輛,累計同比增長12.1%,。2024年2月份,,法國汽車銷量大約17.8萬輛,同比增長13.5%,,環(huán)比增長14.5%,;2024年1-2月法國汽車累計銷量大約33.3萬輛,累計同比增長11.1%

不過,,日本本土汽車市場表現(xiàn)相對較弱,,與日本橡膠期貨市場表現(xiàn)完全相反,。日本汽車工業(yè)協(xié)會的統(tǒng)計數(shù)據(jù)顯示,2024年2月份,,日本汽車銷量大約34.5萬輛,,同比下滑19.2%,環(huán)比增長3%,;2024年1-2月日本汽車累計銷量大約68萬輛,,累計同比下滑16%。

圖4:日本汽車月度銷量季節(jié)性

資料來源:日本汽車工業(yè)協(xié)會,,

(2)輪胎市場繼續(xù)走強

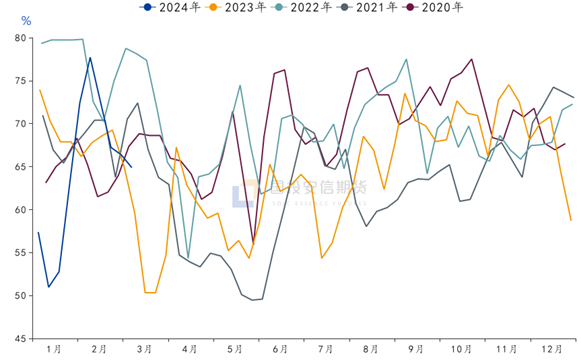

今年春節(jié)過后,,國內(nèi)輪胎企業(yè)產(chǎn)成品出庫改善,下游訂單總體偏多,,尤其是海外訂單較好,,輪胎企業(yè)生產(chǎn)積極性較高,春節(jié)假期有些企業(yè)提前復工復產(chǎn),,上周國內(nèi)輪胎開工率繼續(xù)上升,,目前已經(jīng)處于歷史高位水平,未來進一步上升的空間受限,,尤其是半鋼胎,。其中,中國全鋼胎開工率回升至70.35%,,周環(huán)比增加0.7%,,同比增加了1.5%,半鋼胎開工率繼續(xù)上升至79.55%,,周環(huán)比增加1%,,同比增加了6.2%。

圖5:國內(nèi)輪胎開工率上升至歷史高位(%)

資料來源:同花順,,

三、天膠季節(jié)性利好,,合成膠供應減少

(1)天然橡膠處于低產(chǎn)期

一般來說,,每年3月份,3月份,,全球天然橡膠供應處于低產(chǎn)期,,其中中國、越南等天然橡膠產(chǎn)區(qū)處于全面停割期,,因此3月份國內(nèi)外天然橡膠供應端壓力不大,,屬于季節(jié)性利好。與此同時,,泰國原料市場價格持續(xù)走強,,尤其是煙膠片價格漲幅最大,,進而帶動了煙膠片期貨市場持續(xù)大漲。不過,,國內(nèi)天然橡膠供應壓力及其預期在一個月后逐漸增強,,其中云南產(chǎn)區(qū)開割一般在波水節(jié)前后(4月13-15日),泰國市場供應壓力在潑水節(jié)后將明顯增加,,屆時泰國原料市場價格也將見頂逐漸回落,。

圖6:2000-2011年中國汽車產(chǎn)業(yè)快速發(fā)展

資料來源:天然橡膠生產(chǎn)國協(xié)會,

(2)合成橡膠供應降低

雖然過去幾年國內(nèi)丁二烯橡膠新增產(chǎn)能較多,,但是隨著上游原油價格重心抬升,,國內(nèi)外丁二烯價格也不斷上升,下游合成橡膠價格被動跟漲,,合成橡膠行業(yè)整體處于虧損狀態(tài),,因此3月份丁二烯橡膠裝置開工負荷率高位明顯回落,相關企業(yè)被動停車檢修和主動降負荷,,其中益華橡塑和錦州石化丁二烯橡膠裝置停車檢修,,齊翔騰達(002408)和浙江石化裝置降低負荷運行,浩普,、振華,、傳化等裝置計劃停車檢修。

圖7:中國順丁橡膠開工率季節(jié)性

資料來源:卓創(chuàng)資訊(301299),,

四,、天然橡膠去庫,合成橡膠累庫

(1)天然橡膠繼續(xù)去庫

今年以來,,中國天然橡膠進口大幅下滑,。中國海關總暑最新公布的數(shù)據(jù)顯示,2024年1-2月,,中國天然及合成橡膠(含乳膠)累計進口量大約115.6萬噸,,累計同比下滑12.6%。這是在過去連續(xù)四年歷史同期持續(xù)上漲之后,,首度同比增長大幅下降,,直接緩解國內(nèi)供應壓力,利好效應明顯,。春節(jié)以來,,國內(nèi)天然橡膠現(xiàn)貨市場繼續(xù)去庫存,與去年同期不斷累庫的趨勢相反,。截至2024年3月12日,,青島地區(qū)天然橡膠總庫存繼續(xù)回落至66.2萬噸,保稅區(qū)和一般貿(mào)易庫存均繼續(xù)下滑,。

圖8:青島地區(qū)天然橡膠總庫存季節(jié)性

資料來源:隆眾資訊,,

(2)合成橡膠繼續(xù)累庫

今年春節(jié)以來,,國內(nèi)合成橡膠現(xiàn)貨市場處于累庫的過程中,與去年同期庫存變化趨勢基本一致,,庫存變化的壓力比天然橡膠大,。截至2024年3月14日,中國順丁橡膠社會庫存繼續(xù)小幅回升至1.5萬噸,,周環(huán)比增長7.6%,,同比增長13.3%,反映庫存壓力依然較大,。

圖9:中國丁二烯橡膠社會庫存季節(jié)性

資料來源:卓創(chuàng)資訊,,

五、總結(jié)及展望

綜上所述,,隨著汽車,、輪胎等下游需求明顯恢復,國內(nèi)外橡膠市場價格交易重心明顯抬升,,近期國內(nèi)橡膠市場明顯強于國外,,而天然橡膠RU表現(xiàn)強于20號膠NR,合成橡膠BR相對弱一些,。具體來看,,天然橡膠市場運行邏輯在于供應端季節(jié)性減產(chǎn),現(xiàn)貨市場處于去庫的過程中,,而合成橡膠市場運行邏輯在于成本端驅(qū)動為主,,地緣政治風險增加和產(chǎn)油國承諾減產(chǎn),原油和丁二烯價格易漲難跌,。簡言之,,在強勢品種煙膠片的帶動下,弱勢品種全乳膠等不斷“補漲”,,異常的品種間價差將逐漸回歸,,本質(zhì)上是一個“估值修復”的過程。

未來,,主導橡膠市場的關鍵在于“需求”,,畢竟近幾年全球天然橡膠市場供應端相對穩(wěn)定,隨著天然橡膠進入增產(chǎn)期,,季節(jié)性利好效應逐漸減弱,如果終端市場需求復蘇無法匹配的話,,那么高估值品種進一步向上的空間有限,,而低估值品種依然有較大修復的空間,因此4月份橡膠市場壓力將會逐漸增大,。

風險點:天然橡膠產(chǎn)區(qū)提前開割,,美聯(lián)儲降息計劃落空,,中國汽車市場走弱