【導(dǎo)語(yǔ)】2023年,,天然橡膠市場(chǎng)供需整體表現(xiàn)為供大于求,價(jià)格運(yùn)行承壓,,年均價(jià)重心同比走低,。2024年天然橡膠產(chǎn)業(yè)供需矛盾的逐步緩和,膠價(jià)重心或擺脫底部區(qū)域?qū)崿F(xiàn)向上增長(zhǎng),;但宏觀經(jīng)濟(jì)環(huán)境帶來(lái)的商品聯(lián)動(dòng)性影響恐對(duì)膠價(jià)走勢(shì)形成干擾,,預(yù)計(jì)2024年天然橡膠價(jià)格將呈現(xiàn)區(qū)間震蕩且重心抬升的局面,。

2023年國(guó)內(nèi)天然橡膠市場(chǎng)呈現(xiàn)倒梯形走勢(shì),其走勢(shì)與《2022-2023中國(guó)天然橡膠市場(chǎng)年度報(bào)告》中的預(yù)測(cè)存在偏差,,造成預(yù)測(cè)存在偏差的主要原因在于上半年國(guó)內(nèi)高庫(kù)存壓力下,,現(xiàn)貨價(jià)格偏弱長(zhǎng)期處于底部區(qū)間拉低年內(nèi)均價(jià)水平。2023年上海市場(chǎng)SCRWF均價(jià)為12166元/噸,,較去年均價(jià)(12522)跌2.84%,;12月29日收于11725元/噸,較年初(12225)下跌4.09%,。2023年1-6月份,,山東市場(chǎng)STR20#混合人民幣均價(jià)為11099元/噸,較去年同期(12018)跌16.34%,;6月27日收于10525元/噸,,較年初(10925)下跌3.66%。

2023年天然橡膠市場(chǎng)運(yùn)行低點(diǎn)出現(xiàn)在上半年,,4月上旬淺色膠上海市場(chǎng)SCRWF最低達(dá)到11025元/噸,,5月下旬深色膠山東市場(chǎng)STR20#混合最低達(dá)到10425元/噸,主要是因?yàn)榇汗?jié)后需求復(fù)蘇不及預(yù)期疊加上半年高內(nèi)現(xiàn)貨高庫(kù)存壓制膠價(jià)處于底部偏弱運(yùn)行,。年內(nèi)高點(diǎn)出現(xiàn)在10月份,淺色膠上海市場(chǎng)SCRWF最高達(dá)到13475元/噸,,深色膠山東市場(chǎng)STR20#混合最高達(dá)到12350元/噸,,下半年起基本面有所好轉(zhuǎn),產(chǎn)區(qū)多雨導(dǎo)致市場(chǎng)對(duì)于減產(chǎn)預(yù)期增加,,同時(shí)下游開(kāi)工維持高位,,供需端對(duì)價(jià)格形成利多支撐,膠價(jià)實(shí)現(xiàn)年內(nèi)翹尾,。

回顧2023年,,全年來(lái)看供大于求,進(jìn)口量大增,,令國(guó)內(nèi)庫(kù)存高企,,價(jià)格俯沖至低位水平窄幅震蕩,從而拉低年內(nèi)均價(jià)水平,。下半年伴隨基本面改善,,尤其是供應(yīng)端減產(chǎn)支撐膠價(jià)實(shí)現(xiàn)年內(nèi)翹尾。

國(guó)內(nèi)現(xiàn)貨庫(kù)存創(chuàng)新高壓制膠價(jià)運(yùn)行

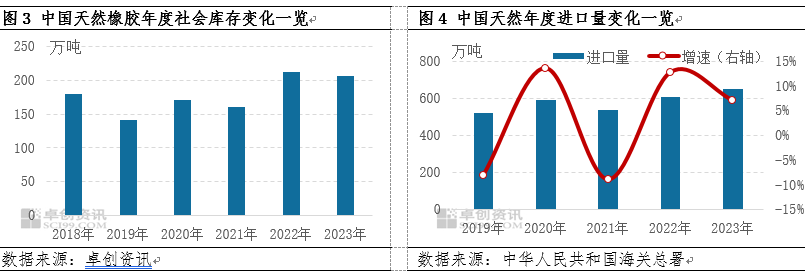

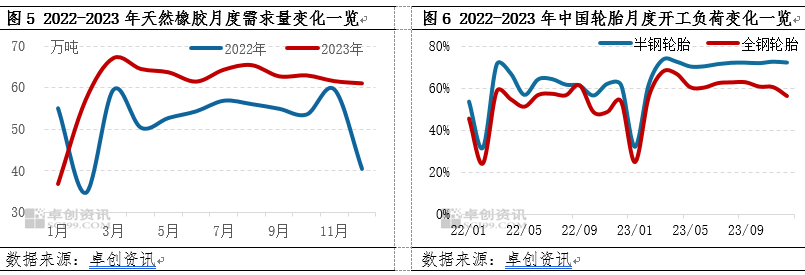

2022年四季度,,伴隨進(jìn)口膠大量涌入國(guó)內(nèi),,同時(shí)需求轉(zhuǎn)淡,供需失衡令國(guó)內(nèi)現(xiàn)貨庫(kù)存快速積累,。進(jìn)入2023年國(guó)內(nèi)天然橡膠總進(jìn)口648.74萬(wàn)噸,,同比增長(zhǎng)7.04%,,創(chuàng)歷史新高,一方面國(guó)內(nèi)外需求偏差預(yù)期導(dǎo)致中國(guó)進(jìn)口量猛增,,東南亞以及非洲天然橡膠陸續(xù)向中國(guó)市場(chǎng)轉(zhuǎn)移,,另一方面非標(biāo)套利活躍,進(jìn)一步加劇國(guó)外貨源的涌入,。國(guó)內(nèi)現(xiàn)貨充裕,,供大于求令庫(kù)存持續(xù)增長(zhǎng),年內(nèi)深色膠遲遲未能迎來(lái)去庫(kù),,高內(nèi)現(xiàn)貨庫(kù)存高企,,導(dǎo)致價(jià)格處于底部區(qū)間震蕩。截止到12月底,,中國(guó)天然橡膠社會(huì)庫(kù)存約206.51萬(wàn)噸,,同比微降3.08%,依然處于歷史高位水平,。

需求同比增加托底天然橡膠市場(chǎng)行情

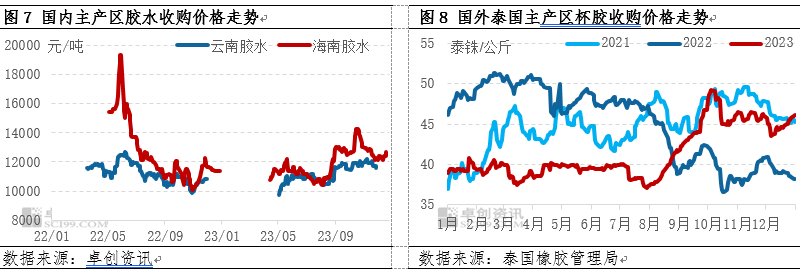

2023年天然橡膠需求量同比增加,。除了一季度自低位走高后,二季度至四季度月度需求量整體處于60-70萬(wàn)噸之間波動(dòng),,年內(nèi)需求量高點(diǎn)出現(xiàn)在3月份,,為67.09萬(wàn)噸,低點(diǎn)出現(xiàn)在1月份,,為36.78萬(wàn)噸,。伴隨防疫政策優(yōu)化,出行需求等支撐下天然橡膠主要消費(fèi)下游輪胎市場(chǎng)開(kāi)工表現(xiàn)優(yōu)于去年同期,,利于天然橡膠需求量同比改善,,整體來(lái)看需求保持復(fù)蘇趨勢(shì),利好天然橡膠市場(chǎng)行情,。

從天然橡膠主要下游消費(fèi)領(lǐng)域輪胎行業(yè)開(kāi)工情況來(lái)看,,開(kāi)工水平好于2022年。據(jù) 統(tǒng)計(jì),,2023年全鋼胎企業(yè)年均開(kāi)工58.55%,,同比走高7.01個(gè)百分點(diǎn);半鋼胎企業(yè)年均開(kāi)工68.03%,,同比走高8.46個(gè)百分點(diǎn),。一季度,伴隨春節(jié)假期的結(jié)束,,在前期訂單待交付以及經(jīng)銷(xiāo)商補(bǔ)庫(kù)需求下,,輪胎企業(yè)成品庫(kù)存降至低位,工廠主動(dòng)儲(chǔ)庫(kù)意向升溫,支撐輪胎3月開(kāi)工沖高至年內(nèi)高點(diǎn),,整體產(chǎn)量保持增長(zhǎng)趨勢(shì),。而進(jìn)入二季度后,國(guó)內(nèi)經(jīng)濟(jì)強(qiáng)復(fù)蘇預(yù)期一再落空,,內(nèi)銷(xiāo)市場(chǎng)表現(xiàn)薄弱,,輪胎企業(yè)產(chǎn)銷(xiāo)壓力下調(diào)整開(kāi)工負(fù)荷,對(duì)原材料的需求轉(zhuǎn)淡,,拖拽天然橡膠行情走跌,。下半年,伴隨國(guó)內(nèi)經(jīng)濟(jì)恢復(fù)性增長(zhǎng),,輪胎內(nèi)銷(xiāo)市場(chǎng)平穩(wěn)向好,,同時(shí)輪胎出口市場(chǎng)表現(xiàn)亮眼,輪胎行業(yè)整體開(kāi)工表現(xiàn)平穩(wěn),。盡管年末全鋼胎企業(yè)成品庫(kù)存增加,,開(kāi)工承壓,采購(gòu)原材料節(jié)奏放緩對(duì)天然橡膠行情構(gòu)成一定拖拽,,但需求端韌性表現(xiàn)較好,,托底天然橡膠市場(chǎng)行情,膠價(jià)年末翹尾,。

統(tǒng)計(jì),,2023年全鋼胎企業(yè)年均開(kāi)工58.55%,,同比走高7.01個(gè)百分點(diǎn);半鋼胎企業(yè)年均開(kāi)工68.03%,,同比走高8.46個(gè)百分點(diǎn),。一季度,伴隨春節(jié)假期的結(jié)束,,在前期訂單待交付以及經(jīng)銷(xiāo)商補(bǔ)庫(kù)需求下,,輪胎企業(yè)成品庫(kù)存降至低位,工廠主動(dòng)儲(chǔ)庫(kù)意向升溫,支撐輪胎3月開(kāi)工沖高至年內(nèi)高點(diǎn),,整體產(chǎn)量保持增長(zhǎng)趨勢(shì),。而進(jìn)入二季度后,國(guó)內(nèi)經(jīng)濟(jì)強(qiáng)復(fù)蘇預(yù)期一再落空,,內(nèi)銷(xiāo)市場(chǎng)表現(xiàn)薄弱,,輪胎企業(yè)產(chǎn)銷(xiāo)壓力下調(diào)整開(kāi)工負(fù)荷,對(duì)原材料的需求轉(zhuǎn)淡,,拖拽天然橡膠行情走跌,。下半年,伴隨國(guó)內(nèi)經(jīng)濟(jì)恢復(fù)性增長(zhǎng),,輪胎內(nèi)銷(xiāo)市場(chǎng)平穩(wěn)向好,,同時(shí)輪胎出口市場(chǎng)表現(xiàn)亮眼,輪胎行業(yè)整體開(kāi)工表現(xiàn)平穩(wěn),。盡管年末全鋼胎企業(yè)成品庫(kù)存增加,,開(kāi)工承壓,采購(gòu)原材料節(jié)奏放緩對(duì)天然橡膠行情構(gòu)成一定拖拽,,但需求端韌性表現(xiàn)較好,,托底天然橡膠市場(chǎng)行情,膠價(jià)年末翹尾,。

新膠產(chǎn)出不及預(yù)期成本支撐較為明顯

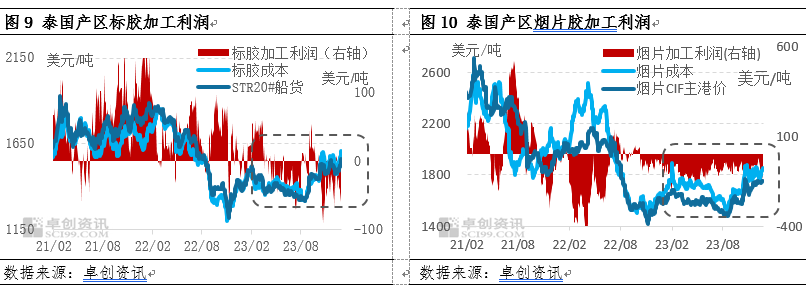

受天氣及病蟲(chóng)害影響,,天然橡膠主產(chǎn)區(qū)新膠產(chǎn)量均受到不同程度的影響。國(guó)內(nèi)產(chǎn)區(qū)而言,,年初在氣候及白粉病的影響下,,產(chǎn)區(qū)開(kāi)割時(shí)間較2022年同期有所延后,同時(shí)厄爾尼諾氣候帶來(lái)的降雨偏多影響,,海南、云南產(chǎn)區(qū)新膠釋放一度受阻,,原料收購(gòu)價(jià)格上漲,,產(chǎn)量增長(zhǎng)受限。國(guó)外產(chǎn)區(qū)而言,,就主產(chǎn)區(qū)泰國(guó)來(lái)看,,2023年開(kāi)割初期因高溫干旱而導(dǎo)致開(kāi)割時(shí)間推遲,開(kāi)割之后泰國(guó)陸續(xù)進(jìn)入雨季,,尤其是9-10月份降雨量高于均值水平,,引發(fā)市場(chǎng)減產(chǎn)預(yù)期。11月份東北部天氣逐漸恢復(fù)正常,,但泰南依然多雨,,也拉府也有洪水消息傳出,市場(chǎng)對(duì)于天然橡膠年內(nèi)減產(chǎn)預(yù)期不斷升溫,受此影響,,原料收購(gòu)價(jià)格持續(xù)處于高位,。

國(guó)內(nèi)天然橡膠進(jìn)口依賴(lài)度超過(guò)80%。從進(jìn)口膠生產(chǎn)成本及利潤(rùn)來(lái)看,,泰國(guó)橡膠加工廠年內(nèi)生產(chǎn)利潤(rùn)空間持續(xù)被壓縮,。以泰標(biāo)及煙片膠為例,開(kāi)割時(shí)間推遲,,旺產(chǎn)季產(chǎn)出不旺,,導(dǎo)致原料收購(gòu)價(jià)格持續(xù)高挺,,生產(chǎn)成本居高不下,加工廠生產(chǎn)利潤(rùn)受損,尤其是煙片膠年內(nèi)生產(chǎn)利潤(rùn)處于持續(xù)虧損狀態(tài),。因此,橡膠加工廠不愿過(guò)低價(jià)格出貨,,成本端對(duì)天然橡膠市場(chǎng)行情的支撐較為明顯,。

展望2024年,天然橡膠產(chǎn)業(yè)供需矛盾的逐步緩和,,膠價(jià)重心或擺脫底部區(qū)域?qū)崿F(xiàn)向上增長(zhǎng),;但從金融屬性來(lái)看,宏觀經(jīng)濟(jì)環(huán)境帶來(lái)的商品聯(lián)動(dòng)性影響恐對(duì)膠價(jià)走勢(shì)形成干擾,。因此,,預(yù)計(jì)2024年天然橡膠價(jià)格將呈現(xiàn)區(qū)間震蕩且重心抬升的局面。

供應(yīng)端來(lái)看,,2024年全球天然橡膠生產(chǎn)能力有望進(jìn)一步提高,,傳統(tǒng)產(chǎn)膠大國(guó)產(chǎn)量增速雖放緩,但非洲科特迪瓦等新興產(chǎn)膠國(guó)增速提升明顯,,總產(chǎn)量供應(yīng)將呈現(xiàn)小幅增長(zhǎng)趨勢(shì),;然而中國(guó)現(xiàn)貨庫(kù)存儲(chǔ)備的偏高水平,或令2024年進(jìn)口壓力放緩,。

需求端來(lái)看,,全球天然橡膠消費(fèi)量預(yù)計(jì)將呈現(xiàn)恢復(fù)性增長(zhǎng),中國(guó)輪胎出口市場(chǎng)有望延續(xù)高位韌性,,但伴隨著原材料價(jià)格的上漲,,輪胎企業(yè)生產(chǎn)利潤(rùn)空間壓縮,以及內(nèi)銷(xiāo)市場(chǎng)復(fù)蘇緩慢,,從而使得2024年天然橡膠總需求缺乏增長(zhǎng)動(dòng)能而維持平穩(wěn)推進(jìn)形態(tài),。同時(shí),2024年歐美市場(chǎng)需求仍存有恢復(fù)空間,,但恢復(fù)節(jié)奏上將呈現(xiàn)出美國(guó)偏強(qiáng)而歐洲相對(duì)緩慢的形態(tài),。

庫(kù)存端來(lái)看,由于2022-2023年?yáng)|南亞庫(kù)存向中國(guó)市場(chǎng)的動(dòng)態(tài)轉(zhuǎn)移,因而主產(chǎn)國(guó)普遍存在庫(kù)存偏低的情況,,尤其同時(shí)鑒于近幾年產(chǎn)區(qū)氣候異常導(dǎo)致的新膠上量不暢的情況下,,預(yù)計(jì)2024年伊始將加劇加工廠對(duì)于原料的爭(zhēng)奪,從而對(duì)于膠價(jià)底部形成較強(qiáng)支撐,。此外,,按照全球天然橡膠季節(jié)性供應(yīng)周期及特點(diǎn)來(lái)看,超預(yù)期天氣可能將帶來(lái)主產(chǎn)國(guó)新膠放量的不及預(yù)期,,最終將反映在中國(guó)現(xiàn)貨市場(chǎng)庫(kù)存的持續(xù)去化,,這將對(duì)于天然橡膠價(jià)格亦形成利多驅(qū)動(dòng)。

而基于產(chǎn)品供需情況之后,,從宏觀環(huán)境來(lái)看,,作為雙屬性的天然橡膠更易受到宏觀外部環(huán)境對(duì)其價(jià)格的波動(dòng)影響,尤其天然橡膠整體仍處于估值相對(duì)偏低,,更易受到資金青睞,,這將對(duì)市場(chǎng)價(jià)格帶來(lái)托底和帶動(dòng)作用。2024年國(guó)內(nèi)經(jīng)濟(jì)有望延續(xù)復(fù)蘇趨勢(shì),,從而對(duì)商品市場(chǎng)整體運(yùn)行形成良好運(yùn)行環(huán)境,;但海外市場(chǎng)看,風(fēng)險(xiǎn)依舊存在,,高利率環(huán)境帶來(lái)的問(wèn)題依舊值得注意,,外溢風(fēng)險(xiǎn)的存在仍可能導(dǎo)致價(jià)格運(yùn)行承壓,外圍宏觀環(huán)境不確定性較高,,或?qū)⑹沟锰烊幌鹉z的上漲通道并不順暢,。

綜合來(lái)看,2024年預(yù)計(jì)天然橡膠價(jià)格運(yùn)行重心整體或呈現(xiàn)偏強(qiáng)震蕩趨勢(shì),,產(chǎn)業(yè)基本面將呈現(xiàn)出供需雙增局面,,但由于需求增速有望大于供應(yīng)增速,供需矛盾減緩,,國(guó)內(nèi)庫(kù)存迎來(lái)去庫(kù)周期,,膠價(jià)運(yùn)行或呈現(xiàn)相對(duì)偏強(qiáng)形態(tài);但需觀察宏觀及產(chǎn)業(yè)政策對(duì)膠價(jià)運(yùn)行結(jié)構(gòu)的沖擊,。