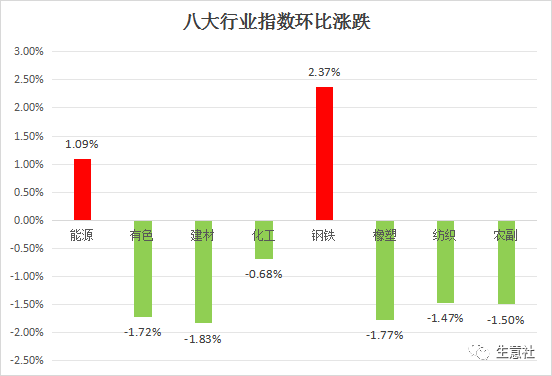

監(jiān)測的8個行業(yè),,本周跌多漲少,,上漲的是能源行業(yè),漲幅為1.29%,,有色行業(yè),,漲幅為0.28%;下跌前三的分別是農(nóng)副行業(yè),,跌幅為-0.80%,,紡織行業(yè),跌幅為-0.69%,,橡塑行業(yè),,跌幅為-0.30%。

行業(yè) | 周初指數(shù) | 周末指數(shù) | 周漲跌 |

能源 | 1006 | 1019 | 1.29% |

有色 | 1085 | 1088 | 0.28% |

建材 | 1018 | 1018 | 0.00% |

化工 | 870 | 870 | 0.00% |

鋼鐵 | 1040 | 1037 | -0.29% |

橡塑 | 668 | 666 | -0.30% |

紡織 | 1010 | 1003 | -0.69% |

農(nóng)副 | 1128 | 1119 | -0.80% |

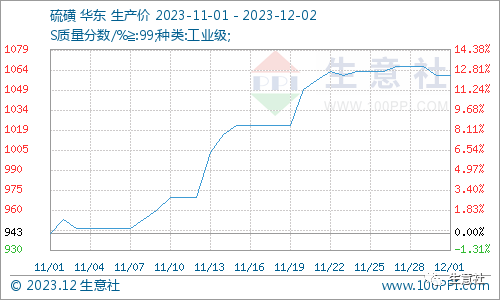

1,、硫磺

基本面尚可價格走勢上漲

近期華東地區(qū)硫磺價格走勢整體震蕩上漲,。硫磺煉廠裝置正常,市場貨源供應(yīng)穩(wěn)定,,下游心態(tài)樂觀,,入市拿貨積極性增加,廠家出貨順暢,,庫存減少,,煉廠根據(jù)自身庫存情況調(diào)漲硫磺價格。后市來看,市場供應(yīng)平穩(wěn),,但終端市場需求轉(zhuǎn)弱,下游按需跟進(jìn),,供需博弈下,,預(yù)計短期硫磺行情整理運行,具體關(guān)注下游跟進(jìn)情況,。

2,、雞蛋

消費好轉(zhuǎn)行情小幅走高

近期雞蛋行情小幅走高。供給端,,補欄蛋雞進(jìn)入高峰期,,新開產(chǎn)蛋雞同比偏多,雞齡趨向幼齡,,隨著蛋價上漲,,老雞淘汰節(jié)奏再次放緩,銷區(qū)到車數(shù)仍偏多,,供給維持寬松的局面,。消費端,產(chǎn)區(qū)內(nèi)銷環(huán)比好轉(zhuǎn),,蔬菜價格回暖利好雞蛋消費,,終端走貨加快,業(yè)內(nèi)人士看漲居多,,各環(huán)節(jié)拿貨意愿增強,,消費好轉(zhuǎn)是支撐近期蛋價偏強的主要因素。雞蛋市場需求增強,,終端消費好轉(zhuǎn),,預(yù)計雞蛋價格走勢或震蕩偏強為主。

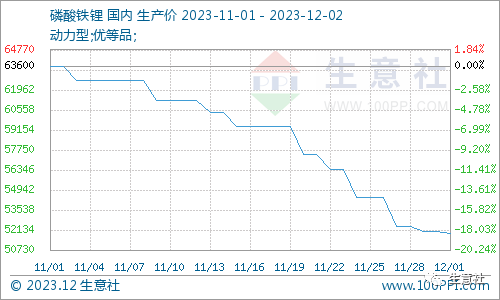

3,、磷酸鐵鋰

利空打壓價格窄幅下行

近期磷酸鐵鋰階梯式下跌,。目前下游按需補貨,需求不佳,,備貨意愿一般,,上游碳酸鋰行情大幅下行,磷酸鐵鋰成本端支撐不足,,加之磷酸鐵鋰供應(yīng)寬松,,貨源充裕,出貨緩慢,,整體市場承壓運行,。認(rèn)為,利空打壓下短期內(nèi)磷酸鐵鋰市場弱勢運行為主。

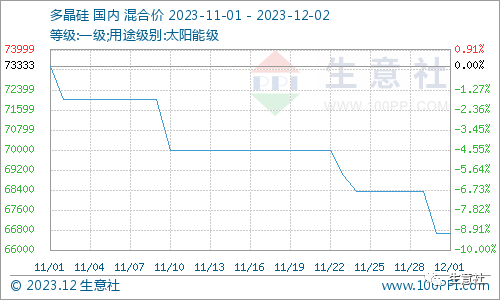

4,、多晶硅

供需矛盾突出行情延續(xù)跌勢

近期國內(nèi)多晶硅行情延續(xù)跌勢,。硅料廠家開工保持合理水平,此前檢修裝置陸續(xù)開工,,疊加新投產(chǎn)裝置源源不斷釋放產(chǎn)量,,供應(yīng)過剩逐漸顯現(xiàn)。市場需求相對乏力,,硅片整體庫存持續(xù)攀升,,市場進(jìn)入累庫階段,部分二線硅片廠商減產(chǎn)意愿明顯,,硅片廠自身利潤被壓縮至低位,,大部分拉晶廠已降低采購量,以倒逼硅料廠家下調(diào)價格,。近期硅料市場供應(yīng)壓力不減,,后期去庫延續(xù),企業(yè)仍有繼續(xù)降價的可能,,且需求仍沒有太大改善,,所以硅料供應(yīng)過剩的矛盾短期很難緩解,預(yù)計硅料仍將弱勢運行,。