主要新聞關(guān)注

1)國際新聞

新西蘭經(jīng)濟(jì)研究所預(yù)計(jì),2023-24財(cái)年GDP增長率將為1.2%,,9月份預(yù)測(cè)為增長0.4%,;2023-24財(cái)年通脹率為4.3%,與9月份預(yù)測(cè)持平,。

2)國內(nèi)新聞

人社部推出一系列促進(jìn)民營經(jīng)濟(jì)做大做優(yōu)做強(qiáng)的政策舉措,,積極助推民營經(jīng)濟(jì)高質(zhì)量發(fā)展。人社部要求,,優(yōu)化民營企業(yè)就業(yè)創(chuàng)業(yè)服務(wù),,綜合運(yùn)用各項(xiàng)涉企扶持政策,支持民營企業(yè)穩(wěn)崗擴(kuò)崗,,扶持民營企業(yè)創(chuàng)業(yè)發(fā)展,。

3)行業(yè)新聞

近日,國家金融監(jiān)督管理總局向各監(jiān)管局和多家養(yǎng)老保險(xiǎn)公司印發(fā)《養(yǎng)老保險(xiǎn)公司監(jiān)督管理暫行辦法》,。機(jī)構(gòu)管理方面,,《辦法》規(guī)定,養(yǎng)老保險(xiǎn)公司可以申請(qǐng)經(jīng)營以下部分或全部類型業(yè)務(wù):一是具有養(yǎng)老屬性的年金保險(xiǎn),、人壽保險(xiǎn),,長期健康保險(xiǎn),意外傷害保險(xiǎn),;二是商業(yè)養(yǎng)老金,;三是養(yǎng)老基金管理;四是保險(xiǎn)資金運(yùn)用,;五是國務(wù)院保險(xiǎn)監(jiān)督管理機(jī)構(gòu)批準(zhǔn)的其他業(yè)務(wù),。養(yǎng)老保險(xiǎn)公司業(yè)務(wù)范圍超出規(guī)定的,應(yīng)當(dāng)自《辦法》印發(fā)之日起3年內(nèi)完成業(yè)務(wù)范圍變更,。

品種日度觀點(diǎn)匯總

主要品種收盤評(píng)論

01

金融期貨

【股指】

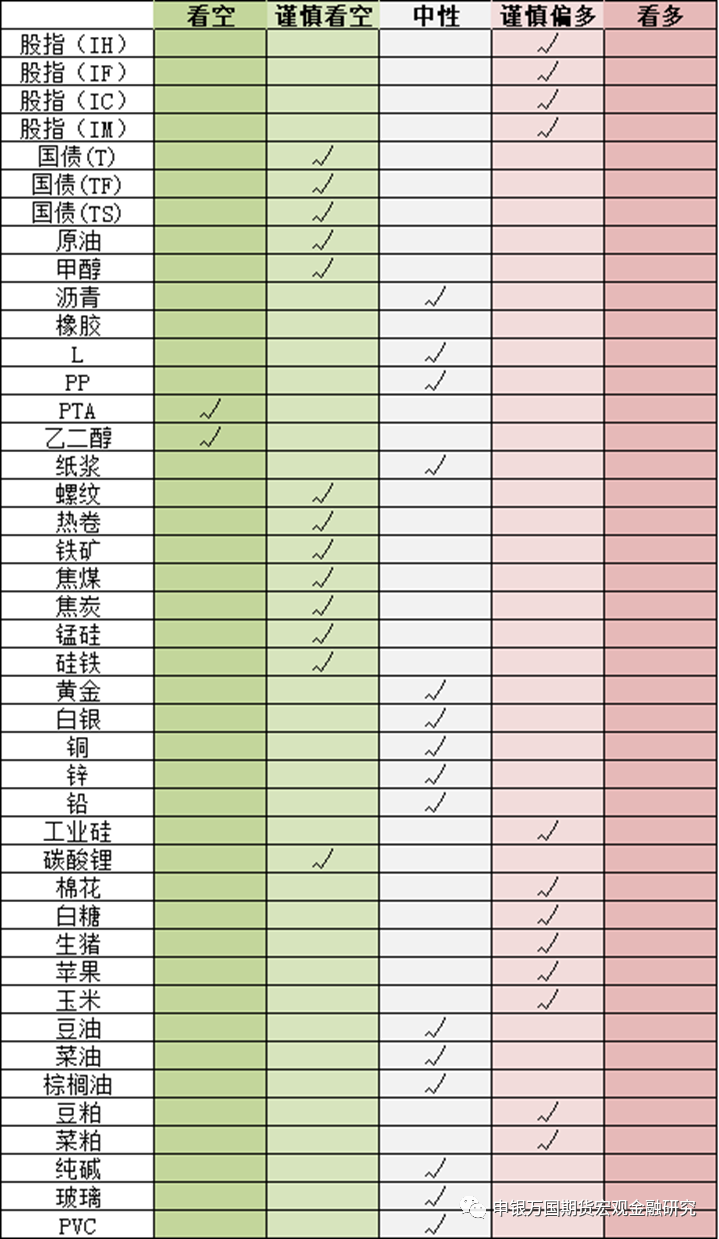

股指(IC和IM):A股震蕩拉升,,上證指數(shù)突破3000點(diǎn),中證500指數(shù)收漲0.02%,,中證1000指數(shù)收漲0.06%,。全A成交額明顯縮量1200多億元至7980.41億元,北上資金凈賣出53.75億元,。市場(chǎng)博弈12月兩大會(huì)議,,近期出現(xiàn)企穩(wěn)態(tài)勢(shì),但成交未見明顯放量,,資金情緒仍偏謹(jǐn)慎,。12月政治局會(huì)議表示明年堅(jiān)持穩(wěn)中求進(jìn)、以進(jìn)促穩(wěn)、先立后破,,政策繼續(xù)托底市場(chǎng),,關(guān)注接下來經(jīng)濟(jì)工作會(huì)議的進(jìn)一步定調(diào),IC2312預(yù)計(jì)波動(dòng)區(qū)間5400-5600,,IM2312預(yù)計(jì)波動(dòng)區(qū)間5900-6200,。

股指IH&IF:A股震蕩上漲,上證50指數(shù)漲0.54%,,滬深300指數(shù)漲0.21%,兩市成交額0.80萬億元,,資金方面北向資金凈流出50.24億元,,12月11日融資余額增加34.18億元至15954.27億元。數(shù)據(jù)表明經(jīng)濟(jì)好轉(zhuǎn)幅度有限,,受此影響股指短期持續(xù)回落,,12月政治局會(huì)議表示明年要擴(kuò)大國內(nèi)需求,繼續(xù)實(shí)施積極的財(cái)政政策和穩(wěn)健的貨幣政策,。從中長線來看配置價(jià)值逐步提高,,隨著觸底回升,操作上短期建議輕倉試多,,預(yù)計(jì)IH00波動(dòng)2300-2500,,IF00波動(dòng)區(qū)間3400-3800。

【國債】

國債:小幅下跌,,10年期國債收益率上行0.6bp至2.665%,。央行公開市場(chǎng)操作凈投放2040億元,Shibor一周處于政策利率附近,。11月出口同比增長1.7%,,由負(fù)轉(zhuǎn)正,但進(jìn)口下降0.6%,,受天氣偏暖,、國際油價(jià)下行和出行需求回落影響,食品同比價(jià)格降幅擴(kuò)大,,帶動(dòng)CPI同比轉(zhuǎn)負(fù),,市場(chǎng)需求依然不足。中央政治局會(huì)議表示要著力擴(kuò)大國內(nèi)需求,,強(qiáng)化宏觀政策逆周期和跨周期調(diào)節(jié),,繼續(xù)實(shí)施積極的財(cái)政政策和穩(wěn)健的貨幣政策,積極的財(cái)政政策要適度加力,、提質(zhì)增效,,穩(wěn)健的貨幣政策要靈活適度、精準(zhǔn)有效。美國11月非農(nóng)就業(yè)人口增加19.9萬人,,高于預(yù)期和前值,,市場(chǎng)預(yù)期美聯(lián)儲(chǔ)首次降息的時(shí)間推遲至明年5月,美債收益率回升,。短期市場(chǎng)寬松預(yù)期支撐期債上行,,隨著財(cái)政政策發(fā)力和地產(chǎn)政策持續(xù)優(yōu)化,寬信用效果將逐步顯現(xiàn),,預(yù)計(jì)期債價(jià)格上行空間有限,。

02

能化

【原油】

原油:原油小漲0.69%。歐佩克及其減產(chǎn)同盟國在明年第一季度每日減產(chǎn)220萬桶,,將被潛在的供應(yīng)過剩抵消,,這表明油價(jià)前景看跌。上周投機(jī)商削減石油期貨和期權(quán)凈多頭,。截至12月5日當(dāng)周,,投機(jī)商在紐約商品交易所和倫敦洲際交易所美國輕質(zhì)原油和布倫特原油期貨和期權(quán)持有的凈多頭總計(jì)190707手,比前一周減少38098手,;相當(dāng)于減少3809.8萬桶原油,。本周,投資者正在關(guān)注包括美國美聯(lián)儲(chǔ)在內(nèi)的五大央行會(huì)議的利率政策指引以及美國通脹數(shù)據(jù),,以評(píng)估對(duì)全球經(jīng)濟(jì)和石油需求的潛在影響,。本周美國能源信息署、歐佩克和國際能源署將發(fā)布各自的月度報(bào)告,,重新評(píng)估全球石油供應(yīng)和需求預(yù)期,。sc2401波動(dòng)區(qū)間500-580,580左右做空為主,。

【甲醇】

甲醇:甲醇震蕩盤整,。進(jìn)口船貨卸貨緩慢且沿海部分庫區(qū)提貨順暢,因此本周沿海地區(qū)甲醇庫存下降到95.6萬噸,,環(huán)比上周下跌2.07萬噸,,跌幅為2.12%,同比上漲84.56%,。整體沿海地區(qū)甲醇可流通貨源預(yù)估35.2萬噸附近,。預(yù)計(jì)12月8日至12月24日中國進(jìn)口船貨到港量84.33-85萬噸。國內(nèi)甲醇整體裝置開工負(fù)荷為73.00%,,較上周上漲1.21個(gè)百分點(diǎn),,較去年同期上漲1.94個(gè)百分點(diǎn)。本周國內(nèi)煤(甲醇)制烯烴裝置平均開工負(fù)荷在84.92%,,較上周下跌0.58個(gè)百分點(diǎn),。本周期內(nèi),,受新疆、江蘇MTO降負(fù)運(yùn)行影響,,導(dǎo)致國內(nèi)CTO/MTO裝置開工整體下降,。MA401波動(dòng)區(qū)間2200-2600,建議觀望為主,。

【橡膠】

橡膠:橡膠周二走勢(shì)震蕩,,RU05收于13590,上漲25,,國內(nèi)云南產(chǎn)膠區(qū)全面進(jìn)入停割,,RU供應(yīng)端壓力不大,海外供應(yīng)旺季來臨,,泰國降雨減少,,新膠釋放。國內(nèi)進(jìn)口環(huán)比下滑,,青島庫存持續(xù)去化,,膠價(jià)底部存在支撐,。下游輪胎開工穩(wěn)定,,國內(nèi)地產(chǎn)政策持續(xù)對(duì)需求端提供較好預(yù)期,短期滬膠走勢(shì)繼續(xù)下跌空間不大,,預(yù)計(jì)RU05在13100-13800區(qū)間內(nèi)運(yùn)行,。

【聚烯烴】

聚烯烴(LL、PP):線性LL,,中石化平穩(wěn),,中石油平穩(wěn)。拉絲PP,,中石化平穩(wěn),,中石油部分提價(jià)50。煤化工7400,,成交較好,。周二盤面,聚烯烴延續(xù)反彈,?;久娼嵌榷裕K端需求見頂之后,,供需轉(zhuǎn)弱,。不過,聚烯烴外部驅(qū)動(dòng)有限,,短期連續(xù)回落之后,,短期反彈。下方的成本支撐依然較為明顯。不過反彈力度,,尚需觀察,。預(yù)計(jì)PE01合約波動(dòng)區(qū)間8000—8500,操作上建議建議觀望,。預(yù)計(jì)PP01合約波動(dòng)區(qū)間7300—8000,。

【玻璃純堿】

玻璃純堿:國內(nèi)純堿市場(chǎng)變動(dòng)不大,市場(chǎng)交投氣氛不溫不火,。山東海天純堿裝置開工7成左右,,江蘇井神純堿裝置今日開始開工7成左右。中鹽昆山短暫停車,,正在恢復(fù)中,,豐成鹽化今日恢復(fù)正常生產(chǎn)。下游用戶接單積極性不高,,純堿廠家新單價(jià)格變動(dòng)不大,,市場(chǎng)觀望氣氛濃厚。國內(nèi)浮法玻璃市場(chǎng)價(jià)格漲跌互現(xiàn),,市場(chǎng)交投尚可,。華北玻璃外發(fā)物流受一定影響,當(dāng)?shù)靥嶝浬锌?,價(jià)格漲跌互現(xiàn),,安全近日大板漲0.5元/重量箱,金宏陽下調(diào)2元/重量箱,,但庫存低位,,暫影響不大;華東市場(chǎng)價(jià)格穩(wěn)中有漲,,部分廠報(bào)價(jià)上調(diào)1-2元/重量箱不等,,中下游剛需提貨為主;華中湖北普漲2元/重量箱,,湖南江西河南近日部分調(diào)漲1-2元/重量箱,;近兩日華南多數(shù)廠報(bào)價(jià)累計(jì)上調(diào)2-5元/重量箱不等,今日仍有部分小幅上漲,,市場(chǎng)交投良好,;西南市場(chǎng)今日仍有部分上調(diào)1-2元/重量箱。周二,,純堿5月合約窄幅整理,,玻璃期貨收陰線。后市角度,,玻璃期貨依然受益于消費(fèi)支撐,。上周庫存大幅消化,。純堿供給端依然是主要的因素,本周庫存數(shù)據(jù)小幅去庫,,后續(xù)關(guān)注檢修復(fù)產(chǎn)節(jié)奏,。

【PTA】

PTA: 周二PTA2405價(jià)格收漲于價(jià)格5764元/噸,現(xiàn)貨價(jià)格5795元/噸,,國內(nèi)PTA加工費(fèi)430元,,中國大陸裝置變動(dòng):本周福海創(chuàng)450萬噸PTA裝置提負(fù),逸盛海南250萬噸PTA裝置另一條線投料重啟,,個(gè)別裝置負(fù)荷提升,。PTA負(fù)荷漲至77.4%。本周原料氛圍偏弱,,終端以消化備貨庫存為主,,備貨量下降,部分工廠剛需跟進(jìn),。截至目前,,終端的原料備貨集中在5-10天,偏高備貨在一個(gè)月附近,。局部應(yīng)季品新單跟進(jìn)缺乏,,下游前期訂單提貨也不急切。因此,,部分織造工廠降負(fù)運(yùn)行,,把可生產(chǎn)時(shí)間延長,。綜合來看,,宏觀與基本面仍有博弈,預(yù)期市場(chǎng)價(jià)格反彈有限,,關(guān)注外資表現(xiàn)及基本面驅(qū)動(dòng),,預(yù)計(jì)價(jià)格波動(dòng)區(qū)間(6000-5500)元/噸。

【乙二醇】

乙二醇:周二乙二醇2405價(jià)格收漲于4150元/噸,,華東市場(chǎng)均價(jià)在4043元/噸,,華東主港地區(qū)MEG港口庫存總量122.25萬噸,較上一統(tǒng)計(jì)周期增加2.77萬噸,。終端訂單不溫不火,,下游需求端多按需采購,港口到貨增加,,本周期主港庫存小幅累積,。聚酯國內(nèi)需求季節(jié)性走弱,但降溫使得冬季保暖用品出貨加快,,織機(jī)開工局部抬升,,需求預(yù)計(jì)將保持至月底,。整體來看,乙二醇區(qū)間震蕩為主,,受成本端的消息而產(chǎn)生邊際變化,。供需結(jié)構(gòu)沒有良好預(yù)期下,市場(chǎng)向上突破難度加大,,乙二醇波動(dòng)區(qū)間維持在(4300-4000)元/噸,。

03

黑色

【鋼材】

鋼材:黑色板塊上漲動(dòng)能有所減弱,近期鋼材整體基本面供需矛盾有所緩解,。雖然近期陸續(xù)有鋼廠減產(chǎn)檢修,,但力度較弱,需求端總體平穩(wěn),,建材需求低位平穩(wěn),,工業(yè)材邊際小幅走弱,成材整體呈現(xiàn)供需弱平衡格局,。國內(nèi)宏觀政策端再度發(fā)力,,中央財(cái)政將增發(fā) 2023 年國債 10000億元,提振市場(chǎng)情緒,,中美關(guān)系緩和持續(xù)利好市場(chǎng)宏觀情緒,。地產(chǎn)端政策助力房企資金面修復(fù)速度加快,宏觀持續(xù)利好,。盤面有所轉(zhuǎn)弱,,主要交易邏輯逐漸回歸基本面開始冬儲(chǔ)價(jià)格博弈,預(yù)計(jì)短期鋼材價(jià)格整體維持震蕩偏弱走勢(shì),,后市1月份依然偏強(qiáng)看待,。

【鐵礦】

鐵礦石:鐵礦石01合約上破1000整數(shù)關(guān)卡,警惕監(jiān)管再次發(fā)聲,,鐵水產(chǎn)量依然處在高位表明鐵礦石需求依然強(qiáng)烈,,當(dāng)前的利潤水平還不足以帶來鋼廠的自主性減產(chǎn)。鋼坯庫存較高也能在一定程度上解釋鐵水的去向,,但隨著環(huán)保限產(chǎn)政策的逐步進(jìn)行疊加持續(xù)低利潤情況下帶來的自主性減產(chǎn),,鋼廠的日均粗鋼產(chǎn)量有望繼續(xù)下降,需求端的萎縮會(huì)繼續(xù)激發(fā)鐵礦石的供需矛盾,。鐵礦石價(jià)格上方空間有限,,監(jiān)管的持續(xù)發(fā)生使得短期做空性價(jià)比有所增加,同時(shí)鋼廠原料端的冬儲(chǔ)也需要價(jià)格回調(diào)后適度開展,,目前已呈現(xiàn)回調(diào)走勢(shì),,不過低庫存高基差的結(jié)構(gòu)還是彈性較強(qiáng),空單需要謹(jǐn)慎開倉,,多單警惕監(jiān)管帶來的上方空間,,性價(jià)比有所降低,。

【煤焦】

煤焦:隔夜JM2405、J2405期價(jià)震蕩走強(qiáng),。焦煤價(jià)格仍處高位,,焦炭第三輪提漲部分落地。安監(jiān)對(duì)供應(yīng)端的影響仍存,,焦煤產(chǎn)能釋放恢復(fù)緩慢,,但近期焦炭產(chǎn)量偏低、焦煤上游低庫存狀態(tài)有所改善,,價(jià)格的向上彈性弱化,。原料價(jià)格高企、焦企利潤仍然偏低,、生產(chǎn)積極性不佳,,焦炭產(chǎn)量延續(xù)年內(nèi)低位,焦企庫存同樣維持在低位水平,。終端用鋼需求處于淡季,,近期成材利潤有所縮窄,鋼廠生產(chǎn)積極性轉(zhuǎn)弱,,后市鐵水產(chǎn)量下滑有望加速,。綜合來看,鐵水產(chǎn)量高位回落,,隨著事故煤炭的逐步復(fù)產(chǎn),,焦煤供應(yīng)偏緊狀態(tài)有望緩解,在上游利潤可觀而中下游利潤偏低的情況下,、煤焦高位估值的下方支撐力度存疑,,關(guān)注焦煤供應(yīng)端的恢復(fù)情況。預(yù)計(jì)JM2405波動(dòng)區(qū)間1700-2100,,J2405波動(dòng)區(qū)間2350-2750,。

【鐵合金】

鐵合金:今日SM2402期價(jià)偏強(qiáng)震蕩,,SF2402期價(jià)探底回升,。河鋼12月錳硅招標(biāo)價(jià)6550元/噸,硅鐵招標(biāo)價(jià)7100元/噸,。錳礦價(jià)格弱勢(shì)延續(xù),,錳硅北方成本降至6265元/噸,內(nèi)蒙以外產(chǎn)區(qū)均處于虧損狀態(tài),;蘭炭價(jià)格下滑,,硅鐵平均成本降至6625元/噸左右,行業(yè)利潤仍然偏低,。供應(yīng)方面,,利潤收縮錳硅產(chǎn)量高位回落,,硅鐵產(chǎn)量有所下滑。需求方面,,終端用鋼需求進(jìn)入淡季,、鋼廠利潤縮窄、生產(chǎn)積極性轉(zhuǎn)弱,,鋼材產(chǎn)量趨于下滑,,雙硅需求端的支撐逐漸弱化。綜合來看,,供應(yīng)壓力有所減輕,,但廠家去庫仍顯緩慢,雙硅價(jià)格上方壓力仍存,,關(guān)注廠家控產(chǎn)動(dòng)向,。預(yù)計(jì)SM2402波動(dòng)區(qū)間6150-6550,SF2402波動(dòng)區(qū)間6600-7000,。

04

金屬

【貴金屬】

貴金屬:上周五非農(nóng)數(shù)據(jù)好于預(yù)期,,非農(nóng)就業(yè)人數(shù)增加19.9萬人,失業(yè)率降至3.7%,,月度工資增幅超出預(yù)期,,數(shù)據(jù)公布后衰退+寬松預(yù)期降溫。此前美聯(lián)儲(chǔ)官員們的講話未能遏制住市場(chǎng)的寬松預(yù)期,,市場(chǎng)一度押注最快在明年3月出現(xiàn)降息,,上周黃金一度創(chuàng)下新高,但考慮當(dāng)前對(duì)寬松定價(jià)過于樂觀,,貴金屬一定程度超買,,疊加非農(nóng)數(shù)據(jù)回暖,近期出現(xiàn)連續(xù)回落,。但在美國經(jīng)濟(jì)數(shù)據(jù)邊際走弱的背景下,,市場(chǎng)對(duì)美聯(lián)儲(chǔ)已經(jīng)完成加息,計(jì)價(jià)未來寬松路徑,,貴金屬整體波動(dòng)中樞抬升,,本周重點(diǎn)關(guān)注通脹數(shù)據(jù)以及聯(lián)儲(chǔ)利率會(huì)議。AG2402合約波動(dòng)區(qū)間5700-6200元/千克,,AU2402合約波動(dòng)區(qū)間460-500元/克,。

【銅】

銅:日間銅價(jià)收低,市場(chǎng)關(guān)注本周美聯(lián)儲(chǔ)議息會(huì)議,。盡管精礦加工費(fèi)回落,,國內(nèi)銅產(chǎn)量延續(xù)快速增長。國內(nèi)下游需求總體穩(wěn)定向好,光電裝機(jī)帶動(dòng)電力投資高增長,,空調(diào)銷售良好并帶動(dòng)產(chǎn)量增長,,新能源滲透率提升有望鞏固交通設(shè)備行業(yè)銅需求,地產(chǎn)持續(xù)疲弱,,關(guān)注扶持政策效果,。短期銅價(jià)總體區(qū)間波動(dòng)。建議關(guān)注美元,、人民幣匯率,、庫存和基差等變化。

【鋅】

鋅:日間鋅價(jià)延續(xù)夜盤上漲,。目前精礦加工費(fèi)下降,,冶煉利潤縮窄,同時(shí)也考驗(yàn)礦山成本,。社會(huì)鍍鋅板庫存周度變化不大,。預(yù)期國內(nèi)汽車產(chǎn)銷穩(wěn)定,基建增速可能下降,,家電表現(xiàn)良好,;需要關(guān)注地產(chǎn)行業(yè)變化。目前礦山供應(yīng)擾動(dòng),,尚不足以改變過剩預(yù)期,,但需要重點(diǎn)關(guān)注。鋅價(jià)總體區(qū)間波動(dòng),,建議關(guān)注美元,、人民幣匯率、國內(nèi)下游開工率等,。

【鋁】

鋁:今日滬鋁主力收漲0.41%,,市場(chǎng)對(duì)連續(xù)去庫有所交易。國內(nèi)電解鋁庫存去化已達(dá)半個(gè)多月,,當(dāng)前國內(nèi)庫存水平已接近今年新低,,市場(chǎng)情緒有所好轉(zhuǎn)。去庫的主要原因在于供給擾動(dòng),,云南減產(chǎn)基本完成,,減產(chǎn)產(chǎn)能規(guī)模約117萬噸,后續(xù)第二輪減產(chǎn)目前未見跡象,,國內(nèi)供應(yīng)基本穩(wěn)定,。需求端,近期消費(fèi)整體偏弱,,但仍具備一定韌性。展望后市,,庫存有進(jìn)一步去化趨勢(shì),,但下游環(huán)節(jié)承接能力不強(qiáng),,因此去庫對(duì)現(xiàn)貨成交價(jià)影響不大。短期內(nèi),,市場(chǎng)暫無明顯矛盾,,預(yù)計(jì)滬鋁震蕩運(yùn)行。

【鎳】

鎳:今日滬鎳主力收跌0.86%,,盤面繼續(xù)交易弱現(xiàn)實(shí),。前期鎳鐵端有利多消息傳出,盤面已交易得較為充分,。而且市場(chǎng)普遍預(yù)期在當(dāng)前鎳鐵大幅過剩背景下,,鎳鐵過剩基本面難以扭轉(zhuǎn),。展望后市,,電鎳供應(yīng)端充足,行業(yè)開工率維持高位,,且新項(xiàng)目投產(chǎn)帶來增量,;需求端相對(duì)弱勢(shì),當(dāng)前電鎳需求以合金,、電鍍?yōu)橹?,鎳豆生產(chǎn)硫酸鎳有虧損,不銹鋼對(duì)電鎳需求較低,。因此從驅(qū)動(dòng)角度,,鎳價(jià)具有下行趨勢(shì),價(jià)格向下尋求成本線支撐,。短期內(nèi)預(yù)計(jì)鎳價(jià)震蕩偏弱運(yùn)行,,價(jià)格運(yùn)行區(qū)間120000-135000。

【工業(yè)硅】

工業(yè)硅:昨日SI2402期價(jià)偏強(qiáng)震蕩,。下游采購仍存壓價(jià)情緒,,但枯水期硅企挺價(jià)撐市,華東553通氧硅價(jià)小幅上調(diào)至14750元/噸,。供應(yīng)方面,,北方硅企開工持續(xù)回升,但進(jìn)入枯水期西南硅企開工逐漸回落,,市場(chǎng)整體供應(yīng)壓力有望減輕,。需求方面,多晶硅價(jià)格走勢(shì)偏弱,,但新增產(chǎn)能集中投放,,產(chǎn)量不斷攀升,企業(yè)對(duì)工業(yè)硅的需求維持旺盛態(tài)勢(shì);終端需求淡季硅鋁合金企業(yè)接單情況一般,,采購工業(yè)硅維持剛需,;有機(jī)硅開工有所下滑,行業(yè)利潤倒掛格局延續(xù),,后市開工存在進(jìn)一步下滑可能,。綜合來看,枯水期供應(yīng)壓力逐漸減輕,,疊加多晶硅新增產(chǎn)能集中投放,,市場(chǎng)供需關(guān)系有望修復(fù),成本的上行也將進(jìn)一步夯實(shí)硅價(jià)的下方支撐,。預(yù)計(jì)SI2402波動(dòng)區(qū)間13000-15000,。

【碳酸鋰】

碳酸鋰:碳酸鋰近日市場(chǎng)關(guān)注度較高,此前連續(xù)兩日出現(xiàn)漲停行情,,今日01合約再次封在跌停板,,封板力量不強(qiáng)。當(dāng)前鋰價(jià)已經(jīng)導(dǎo)致部分鋰鹽廠成本壓力加大,,部分外采鋰云母的廠商已經(jīng)處于虧損狀態(tài),,鋰鹽廠挺價(jià),帶動(dòng)碳酸鋰現(xiàn)貨市場(chǎng)呈現(xiàn)升水狀態(tài),。11月碳酸鋰市場(chǎng)供應(yīng)增量已經(jīng)確定,,而下游需求表現(xiàn)稍顯平淡。具體來看,,供應(yīng)端此前國內(nèi)減產(chǎn)或檢修的鋰鹽企業(yè)已經(jīng)于10月下旬陸續(xù)恢復(fù)生產(chǎn),。需求端, 一方面,,儲(chǔ)能需求維持弱勢(shì),;另一方面,動(dòng)力電池板塊,,正極材料廠商在年前的銷售訂單已經(jīng)基本簽訂的情況下,,對(duì)處于下跌趨勢(shì)的碳酸鋰拿貨意愿較低,觀望情緒濃厚,,多是以長單拿貨為主,,市場(chǎng)成交情況延續(xù)平淡。預(yù)計(jì)11月后國內(nèi)碳酸鋰供應(yīng)或難出現(xiàn)大幅增量,。交易所針對(duì)交割出臺(tái)了較多通告,,市場(chǎng)處在階段性觀察期。

05

農(nóng)產(chǎn)品

【白糖】

白糖:海外供應(yīng)壓力繼續(xù)推動(dòng)原糖走弱?,F(xiàn)貨方面,,廣西南華木棉花報(bào)價(jià)下調(diào)30元在6550元/噸,,云南南華陳糖清庫??傮w而言,,印度的減產(chǎn)和出口政策使得前幾個(gè)月國際糖價(jià)維持在近幾年高位,、巴西開榨量偏大則對(duì)糖價(jià)形成壓制,;同時(shí)市場(chǎng)也繼續(xù)關(guān)注厄爾尼諾發(fā)展,原油價(jià)格和國內(nèi)消費(fèi)的變化,;另外全內(nèi)外宏觀經(jīng)濟(jì)變動(dòng)也將對(duì)糖價(jià)產(chǎn)生影響,。而當(dāng)前榨季國內(nèi)制糖成本提高利多糖價(jià)。北半球大規(guī)模開榨對(duì)糖價(jià)形成短期壓力,。策略上,,國內(nèi)糖價(jià)已經(jīng)跌至配額內(nèi)進(jìn)口成本的水平,但市場(chǎng)短期對(duì)供應(yīng)壓力產(chǎn)生恐慌,,投資者短期可耐心等待局勢(shì)明朗,,同時(shí)可以將買1空5的月差正套操作逢高止盈。

【生豬】

生豬:現(xiàn)貨情緒回暖,,生豬期貨近月合約觸及漲停,。根據(jù)涌益咨詢的數(shù)據(jù),12月9日國內(nèi)生豬均價(jià)14.19元/公斤,,比上一日上漲0.04元/公斤,。總體看,,前期以豆粕,、玉米為主的飼料價(jià)格強(qiáng)勢(shì)推動(dòng)養(yǎng)殖成本提高并整體支撐豬價(jià)。十一之后生豬供應(yīng)又進(jìn)入相對(duì)的高峰,。從周期看,,雖然能繁母豬存欄環(huán)比連續(xù)小幅下降,生豬價(jià)格的拐點(diǎn)仍尚未到來,,當(dāng)前至明年上半年生豬供應(yīng)依然偏大,。當(dāng)產(chǎn)能過剩的背景下,養(yǎng)殖端的成本往往會(huì)構(gòu)建成價(jià)格的頂部,,養(yǎng)殖將在較長時(shí)間內(nèi)維持虧損,。未來隨著養(yǎng)殖虧損持續(xù),養(yǎng)殖逐步去產(chǎn)能,,能繁母豬存欄下降后明年下半年生豬供應(yīng)有望開始減少,,價(jià)格則有望回升。投資者可以選擇賣近月買遠(yuǎn)月的月差反套交易,,或者可耐心等待回調(diào)后擇機(jī)做多2407之后的遠(yuǎn)月合約,,預(yù)計(jì)LH03合約波動(dòng)區(qū)間13000—16000,。

【蘋果】

蘋果:蘋果期貨小幅震蕩。根據(jù)我的農(nóng)產(chǎn)品網(wǎng)統(tǒng)計(jì),,2023年12月6日,,全國主產(chǎn)區(qū)蘋果冷庫庫存量為952.73萬噸,庫存量較上周減少2.71萬噸?,F(xiàn)貨方面,,根據(jù)我的農(nóng)產(chǎn)品網(wǎng)的數(shù)據(jù),山東棲霞80#紙袋一二級(jí)市場(chǎng)價(jià)4.2元/斤,,與上一日持平,;陜西洛川70#紙袋半商品市場(chǎng)價(jià)3.8元/斤,與上一日持平,。策略上,,市場(chǎng)博弈重新加強(qiáng),關(guān)注最后定產(chǎn),、當(dāng)前蘋果現(xiàn)貨價(jià)格指引和01合約交割情況,,預(yù)計(jì)AP05合約波動(dòng)區(qū)間7500—9500,操作上建議區(qū)間逢回調(diào)買入為主,。

【油脂】

油脂:今日油脂偏強(qiáng)運(yùn)行,,棕櫚油領(lǐng)漲。MPOB公布11月馬棕供需報(bào)告,,11月底馬棕產(chǎn)量為178.89萬噸,,環(huán)比減少7.66%;馬棕出口量為139.67萬噸,,環(huán)比減少5.67%,;11月底馬棕庫存為242萬噸,環(huán)比減少1.09%,。雖然11月馬棕出口數(shù)據(jù)低于市場(chǎng)預(yù)期,,但由于產(chǎn)量下降幅度小幅高于市場(chǎng)預(yù)期,導(dǎo)致馬棕庫存低于此前市場(chǎng)預(yù)估,,報(bào)告對(duì)市場(chǎng)影響中性偏多,,使得午后棕櫚油價(jià)格走高。本月USDA報(bào)告中對(duì)美豆數(shù)據(jù)未作過多調(diào)整,,僅小幅下調(diào)巴西產(chǎn)量預(yù)估,。由于下調(diào)幅度小于市場(chǎng)預(yù)期報(bào)告對(duì)市場(chǎng)影響中性偏空,但市場(chǎng)對(duì)于巴西產(chǎn)量前景的擔(dān)憂仍在使得美豆再次走強(qiáng),。綜合來看在油脂仍有支撐,,預(yù)計(jì)維持寬幅震蕩為主,豆油主力波動(dòng)區(qū)間7500-9000,,棕櫚油波動(dòng)區(qū)間6800-7800,,菜油波動(dòng)區(qū)間8000-9500,。

【豆菜粕】

豆菜粕:今日連粕大幅上漲,USDA12月供需報(bào)告中對(duì)23/24年度美豆數(shù)據(jù)未作過多調(diào)整,,23/24年度美豆仍維持2.45億蒲式耳的期末庫存,。全球大豆方面,美農(nóng)小幅下調(diào)23/24年度巴西大豆產(chǎn)量至1.61億噸,,較上月報(bào)告預(yù)估的1.63億噸下調(diào)了200萬噸,。由于目前南美產(chǎn)量難以確定,美農(nóng)在本月報(bào)告中僅小幅下調(diào)巴西產(chǎn)量預(yù)估,,低于此前市場(chǎng)預(yù)期,,使得報(bào)告對(duì)市場(chǎng)影響偏空,。不過近期南美方面隨著播種期結(jié)束,,大豆將逐漸進(jìn)入灌漿結(jié)莢期,對(duì)水分需求增加,。而主產(chǎn)區(qū)馬托格羅索州的降雨不及預(yù)期,,使得市場(chǎng)對(duì)于產(chǎn)量的擔(dān)憂再次加劇推升美豆期價(jià)走強(qiáng),預(yù)計(jì)短期連粕跟隨偏強(qiáng)震蕩,,豆粕主力區(qū)間3000-4000,,菜粕主力區(qū)間2500-3500。

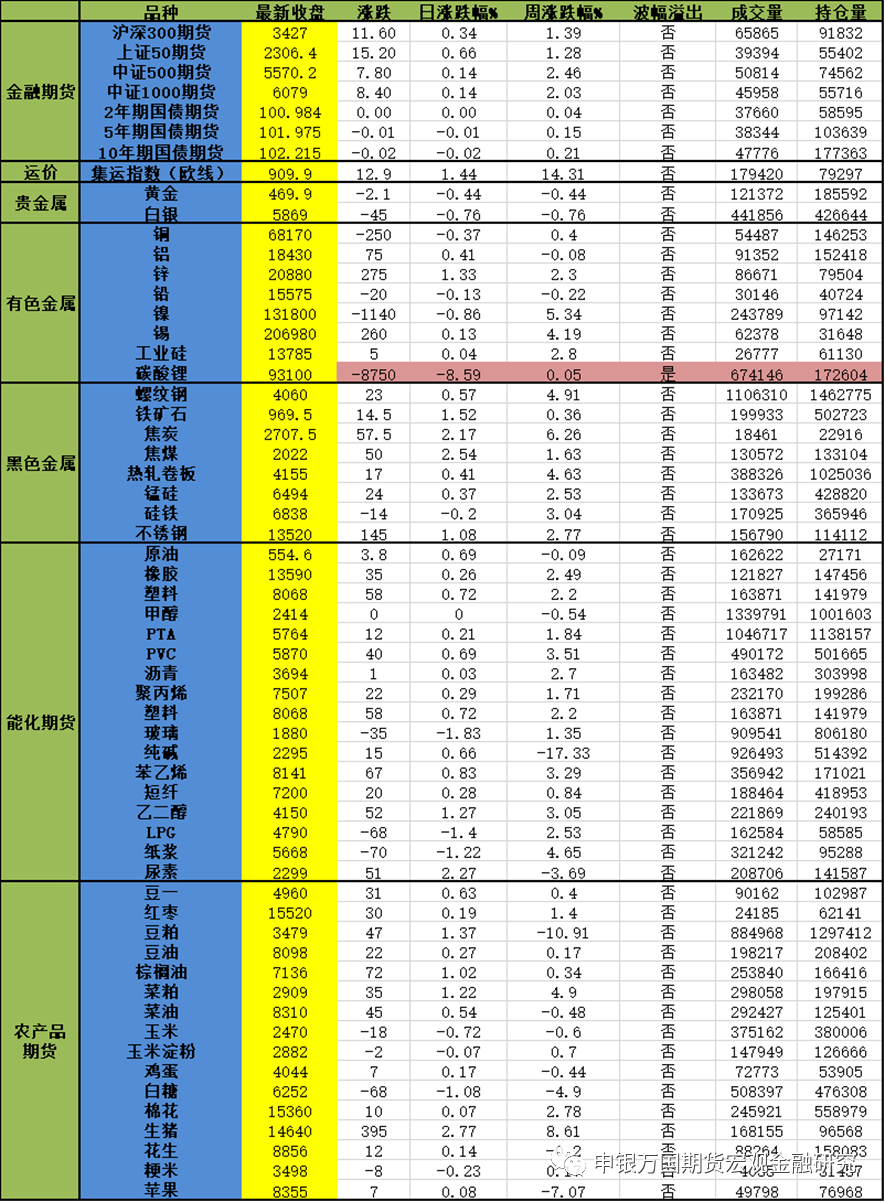

當(dāng)日主要品種漲跌情況