一、觀點

2024年下半年全球經(jīng)濟形勢依然錯綜復(fù)雜。考慮到全球天然橡膠處于增產(chǎn)季向高產(chǎn)季過渡,因此供給端存在持續(xù)上漲的預(yù)期。從需求端來看,下游輪胎將呈現(xiàn)分化,半鋼胎將持續(xù)高負荷運行,全鋼胎行業(yè)負荷或處于下滑趨勢,而終端汽車行情的市場需求需進一步的驗證。綜合宏觀以及基本面的實際情況,我們認為三季度天膠價格在上半年上漲的背景下,價格可能存在回落的預(yù)期,市場的啟動以及好轉(zhuǎn)預(yù)期將要看四季度旺季的表現(xiàn),建議回調(diào)至相應(yīng)低點參與多單。

二、行情回顧

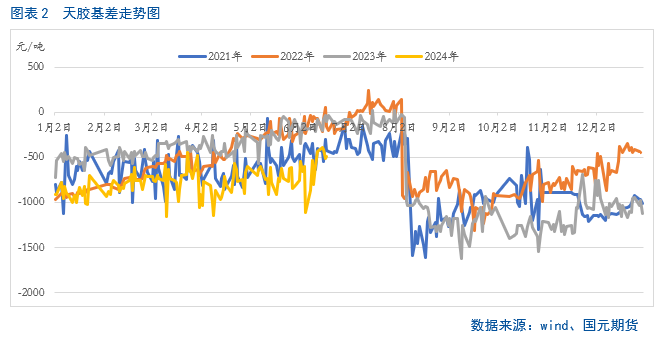

2024年上半年天然橡膠市場重心呈現(xiàn)了明顯的上漲,中間雖有回調(diào),但是向上趨勢不改。分階段來看,元旦至2月上旬天膠價格一路下滑,并在春節(jié)前夕達到上半年的低點,主要是下游部分輪胎企業(yè)受控產(chǎn)、環(huán)保限產(chǎn)的影響,疊加臨近國內(nèi)春節(jié)長假,下游已提前完成備貨,需求不佳,拖累盤面價格大幅回調(diào)。春節(jié)過后至3月上旬,天膠市場走出了一波流暢的上漲。主要是正值全球天然橡膠低產(chǎn)期,產(chǎn)量偏低,膠價易漲難跌。伴隨著國內(nèi)下游輪胎市場以及終端汽車產(chǎn)銷的持續(xù)回暖,疊外盤日膠的持續(xù)走高,市場看漲氛圍明顯。3月中旬過后,在拋儲影響以及前期的利好消息被消化后,市場交易邏輯重回基本面,膠價沖高回落。4月初,在宏觀環(huán)境好轉(zhuǎn)的背景下,國內(nèi)主產(chǎn)區(qū)氣候延續(xù)干旱,導(dǎo)致國內(nèi)產(chǎn)區(qū)開割并不順暢,甚至部分地區(qū)出現(xiàn)停割現(xiàn)象,市場看漲氛圍明顯,因此在多頭的推動下價格呈現(xiàn)反彈。步入4月中上旬,伴隨著產(chǎn)區(qū)開割情況的好轉(zhuǎn)、前期的利好被逐漸消化,以及社會總庫存高位壓制,膠價上行驅(qū)動受阻,膠價大幅回落。步入5月份,海內(nèi)外產(chǎn)區(qū)受持續(xù)降雨影響,開割進程略顯緩慢,疊加進口貨源到港量延續(xù)偏少,因此,在供給壓力下滑的背景下,國內(nèi)社會庫存呈現(xiàn)持續(xù)去庫的局面,推升膠價走高。6月份受制于消費方面成品庫存壓力,全鋼胎開工下滑,對上游原材料高價呈現(xiàn)了一定的抵觸,因膠價維持高位震蕩。從基差來看,三季度基差將呈現(xiàn)季節(jié)性擴大的趨勢。

三、基本面分析

3.1

下半年全球經(jīng)濟仍面臨考驗

6月11日,世界銀行最新一期《全球經(jīng)濟展望》報告稱,預(yù)計2024年全球經(jīng)濟將是三年來首次穩(wěn)定增長,但與近期歷史水平相比仍顯疲軟。報告預(yù)計,2024年全球經(jīng)濟增速將穩(wěn)定在2.6%,然后在2025-2026年小幅上升至平均2.7%。這遠遠低于新冠疫情爆發(fā)前十年3.1%的平均水平。報告還預(yù)計2024年全球通脹將放緩至3.5%、2025年降至2.9%,但增速將低于六個月前的預(yù)測。因此,預(yù)計許多國家的央行在降低政策利率方面將保持謹慎。

長期以來,美聯(lián)儲的貨幣政策一直被視為影響大宗商品價格。在最近的市場波動中,這一影響尤為顯著。在美國從去年年底開始,美聯(lián)儲一直放風(fēng)稱隨時可能降息,但始終沒有行動。飄忽不定的貨幣政策已經(jīng)成了影響世界經(jīng)濟增長的最大不確定因素。進入6月以來,歐元部分發(fā)達經(jīng)濟體開始降息,但仍面臨復(fù)雜的經(jīng)濟環(huán)境,歐元區(qū)經(jīng)濟增速仍然疲軟。綜合來看,下半年全球經(jīng)濟仍然面臨大考。

3.2

下半年全球天膠市場逐步步入季節(jié)性高產(chǎn)期

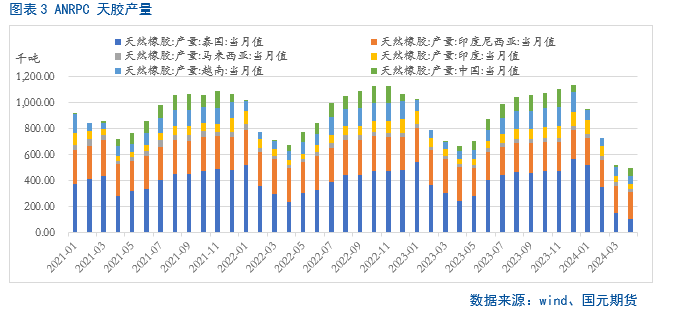

ANRPC 最新發(fā)布2024年5月報告預(yù)測,2024年全球天膠產(chǎn)量料同比增加1.1%至1450.2萬噸。其中,泰國降0.5%、印尼降5.1%、中國增6.9%、印度增6%、越南增2.9%、馬來西亞增0.6%、其他國家增4.9%。較4月份的預(yù)測報告來看,將1.6%的產(chǎn)能增幅下調(diào)至1.1%,主要是將其它國家由前期7.3%的增幅調(diào)至4.9%的增幅。主要是基于我國今年主產(chǎn)區(qū)開割推遲。按照天膠的割膠季節(jié)性來看,一季度處于全球天膠減產(chǎn)期,二季度處于增產(chǎn)期,三季度和四季度處于高產(chǎn)期。步入下半年,全球天然橡膠產(chǎn)量將處于增產(chǎn)期,后期市場供應(yīng)將進一步提升。但是考慮到三季度天氣炒作加大,后續(xù)關(guān)注主產(chǎn)區(qū)天氣短期變化對市場的供應(yīng)端的邊際變化。

3.3

下半年全球需求有待于驗證

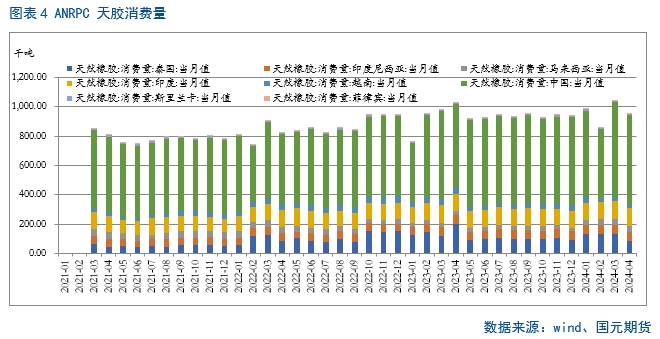

5月份,ANRPC 最新發(fā)布的報告預(yù)測2024年全球天膠消費量同比增加3.1%至1574.8萬噸。其中,中國增5.5%、印度增3%、泰國增1%、馬來西亞增54.7%、越南增6%、其他國家降3.7%。較4月份的預(yù)測報告來看,將3.2%的產(chǎn)能增幅下調(diào)至3.1%。全球需求的上調(diào)和供應(yīng)的下調(diào)主要是由于非ANRPC成員國去年的表現(xiàn)。此外,不利的氣候條件、落葉病害和橡膠價格持續(xù)走低等挑戰(zhàn)也嚴(yán)重影響膠農(nóng)的割膠意愿。從下半年來看,全球經(jīng)濟仍然面臨大考,或?qū)⒅萍s需求端的回暖,后期需求端的實際情況還有待于驗證。

3.4

下半年國內(nèi)天膠持續(xù)庫存的局面或?qū)⑴まD(zhuǎn)

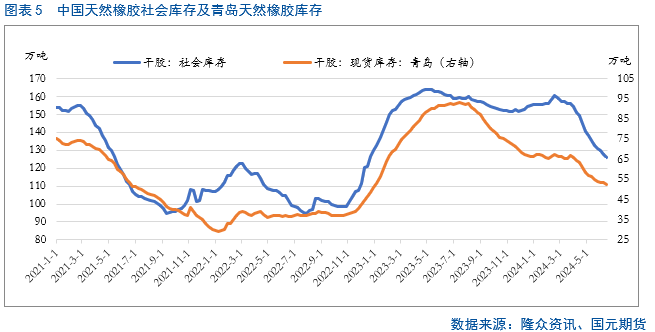

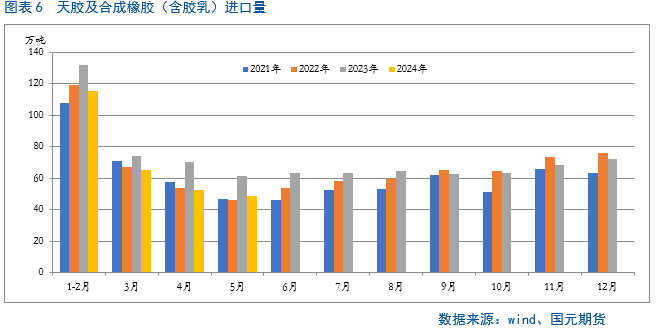

上半年在全球天膠產(chǎn)量不及預(yù)期,及天然橡膠集中到港量下滑的背景下,國內(nèi)天然橡膠社會庫存呈現(xiàn)持續(xù)性去庫的局面。據(jù)中國海關(guān)總署數(shù)據(jù)顯示,今年前5個月,國內(nèi)進口天然及合成橡膠(含膠乳)合計281.4萬噸,同比下降16.6%,處于5年同期以來的低位,且遠低于2023年同期。截至6月25日,國內(nèi)天然橡膠社會庫存量達到126.1萬噸,青島天膠保稅區(qū)和一般貿(mào)易合計庫存量達到52.58萬噸,達到今年以來的低點。二季度末,全球主產(chǎn)區(qū)雖然已步入全面開割階段,但是由于天氣等因素的擾動,導(dǎo)致割膠進程緩慢。而下半年隨著產(chǎn)區(qū)天氣的逐漸好轉(zhuǎn),全球產(chǎn)量處于大幅上漲的階段,而且進口至我國國內(nèi)的天膠以及合成膠進口量也將呈現(xiàn)季節(jié)性上漲的趨勢。因此綜合來看,下半年隨著進口量的回升以及國內(nèi)自身產(chǎn)量持續(xù)攀升下,下半年國內(nèi)天膠庫存或?qū)⑴まD(zhuǎn)去庫的局面。

目前供給端最大的風(fēng)險來自 EUDR,落地前景目前尚不明朗。歐盟零毀林法案(EUDR)將于2024年12月31日開始強制實施,該法案要求將天然橡膠制品投放或者出口到歐盟市場的企業(yè)建立盡職調(diào)查體系、追蹤供應(yīng)鏈、確保橡膠制品與毀林無關(guān)。中國是世界上最大的天然橡膠消費國,EUDR勢必會給中國橡膠行業(yè)和產(chǎn)業(yè)鏈,尤其是涉及出口歐盟的企業(yè)帶來前所未有的挑戰(zhàn)。

3.5

下半年半鋼胎持續(xù)高負荷運行 全鋼胎行業(yè)負荷或處于下滑趨勢

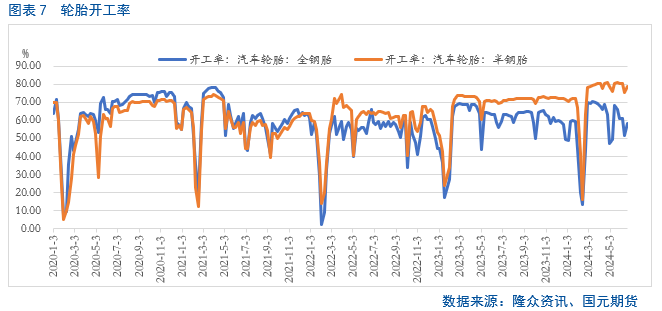

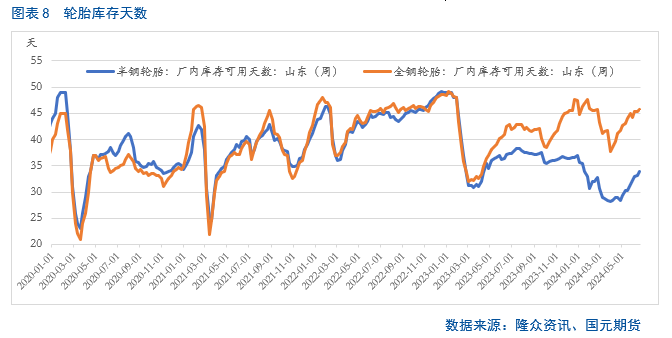

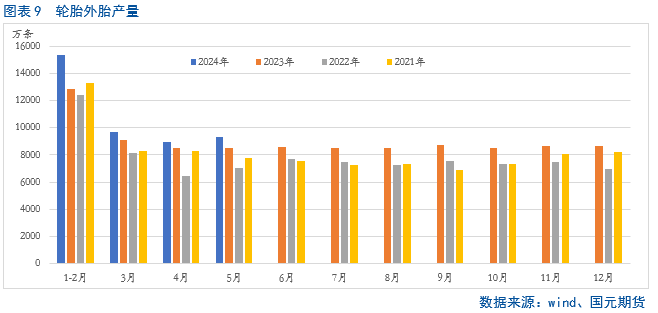

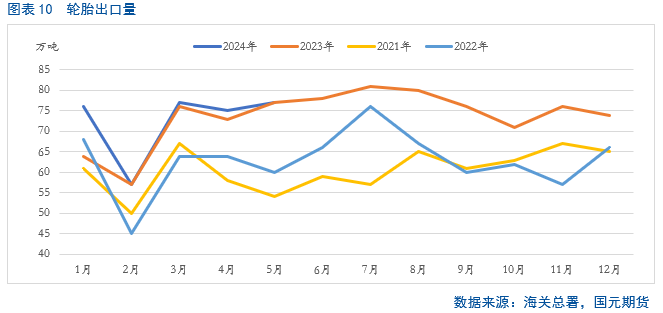

從下游市場來看,春節(jié)過后國內(nèi)輪胎市場呈現(xiàn)季節(jié)性回暖趨勢,裝置開工率持續(xù)走高。尤其是半鋼胎,上半年的表現(xiàn)超出市場預(yù)期。自春節(jié)過后,半鋼胎裝置開工率大幅走高,截至當(dāng)前,裝置平均開工率逼近8成,達到4年以來的同期高位,而半鋼胎企業(yè)庫存儲備卻處于近幾年同期低位,支撐該現(xiàn)象的主要原因是出口訂單充足,使得半鋼胎企業(yè)整體持續(xù)高產(chǎn)高銷態(tài)勢。而全鋼胎企業(yè)上半年產(chǎn)銷壓力相對逐漸顯現(xiàn)。今年前5月份輪胎外胎產(chǎn)量達到43212.9萬條,較去年同期上漲11.1%。從出口市場來看,今年前5個月中國橡膠輪胎出口總量為363萬噸,較去年同期上漲4.6%,尤其是1月份和3月份,遠高于近幾年來同期水平,也好于市場預(yù)期,使得輪胎出口市場成為上半年的亮點。

截至2023年12月,我國汽車保有量達到3.36億輛。中汽協(xié)預(yù)計,2024年中國汽車總銷量將超過3100萬輛,龐大的汽車保有量市場創(chuàng)造出對輪胎的長期旺盛需求。疊加2024 年 4 月 26 日,商務(wù)部、財政部等 7 部門聯(lián)合印發(fā)《汽車以舊換新補貼實施細則》,明確了汽車以舊換新資金補貼政策,為輪胎市場帶來了利好指引。據(jù)權(quán)威研究機構(gòu)CFK預(yù)測,2024年中國乘用車胎替換量將達到1.68億條,同比增長3.8%。這意味著輪胎行業(yè)將迎來新一輪的市場擴張和增長。隨著新能源汽車在成本上的優(yōu)勢越來越明顯,以及全球新能源汽車市場的不斷增強,為輪胎的配套和替換市場帶來空間。

從下半年來看,半鋼胎行業(yè)在外貿(mào)訂單支撐,開工率仍將維持高位運行,但受制于海運影響、國內(nèi)需求不佳或?qū)ζ髽I(yè)出貨存一定阻力,企業(yè)庫存儲備或有抬升預(yù)期。從全鋼胎來看,整體負荷或?qū)⒊尸F(xiàn)季節(jié)性下滑趨勢,一定程度制約成品庫存增加幅度。

3.6

下半年汽車行業(yè)存在較大的挑戰(zhàn)

今年以來,汽車行業(yè)利好政策延續(xù)。首先,財政部下?lián)軐m椯Y金用于支持老舊汽車報廢更新。其次,工信部等五部門發(fā)布開展2024年新能源汽車下鄉(xiāng)活動,加快補齊農(nóng)村地區(qū)新能源汽車消費使用短板;最后國務(wù)院《2024-2025年節(jié)能降碳行動方案》中提出,逐步取消各地新能源汽車購買限制,落實便利新能源汽車通行等支持政策,充分釋放消費潛力。從地方補貼方面,已有超過30個省市出臺相應(yīng)政策,多家車企也紛紛推出置換購車補貼以鼓勵汽車消費,汽車以舊換新工作進展順利。

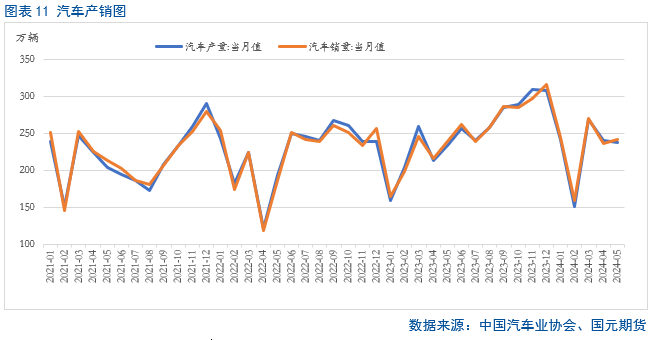

根據(jù)中國汽車工業(yè)協(xié)會公布的數(shù)據(jù)顯示,今年前5個月國內(nèi)汽車產(chǎn)銷分別完成1138.4萬輛和1149.6萬輛,同比分別增長6.5%和8.3%。1-5月份的累計產(chǎn)銷增速較前4個月收窄。其中5月份,汽車產(chǎn)銷分別完成237.2萬輛和241.7萬輛,同比分別增長1.7%和1.5%,產(chǎn)量環(huán)比下降1.4%、銷量環(huán)比增長2.5%,銷量環(huán)比、同比均實現(xiàn)小幅增長。

從重卡市場來看,根據(jù)中汽協(xié)數(shù)據(jù)(企業(yè)開票數(shù)口徑,非終端實銷口徑),2024年5月份,我國重卡市場共計銷售7.82萬輛,環(huán)比下降5%,同比上漲1%。2024年1-5月,重卡市場累計銷售43.29萬輛,累計同比增長7.71%。雖然5月開始進入行業(yè)傳統(tǒng)淡季,但天然氣重卡“淡季不淡”,電動重卡持續(xù)增長,出口小幅上漲,這為重型卡車的市場需求企穩(wěn)提供了有效支撐。

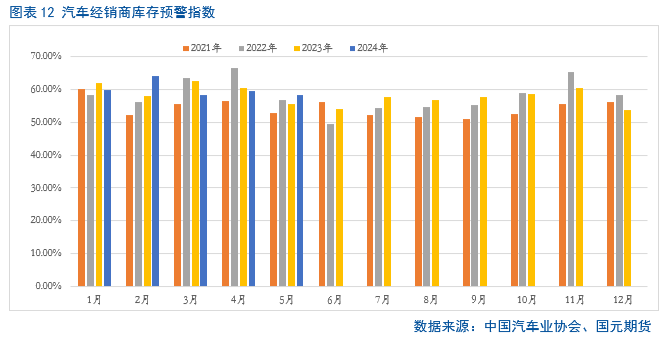

2024年5月中國汽車經(jīng)銷商庫存預(yù)警指數(shù)為58.2%,同比上升2.8個百分點,環(huán)比下降1.2個百分點。庫存預(yù)警指數(shù)位于榮枯線之上,汽車流通行業(yè)處在不景氣區(qū)間。盡管今年汽車行業(yè)政策延續(xù)利好,但是當(dāng)前我國汽車市場內(nèi)需增長相對緩慢,行業(yè)競爭進一步加劇,加之國際貿(mào)易保護主義形勢依然嚴(yán)峻,汽車行業(yè)總體運行依然面臨較大壓力,市場的實際需求需要進一步驗證。

從外圍市場來看,根據(jù)歐洲汽車制造商協(xié)會(ACEA)最新公布的數(shù)據(jù)顯示, 2024年前五個月的汽車注冊量增長了4.6%,達到460萬輛。其中西班牙漲幅達到6.8%、德國漲幅達到5.2%、法國漲幅達到4.9%,意大利漲幅達到3.4%。不過值得關(guān)注的是,2024年5月歐盟乘用車市場下降3%至911,697輛。歐盟四大主要市場中,除去西班牙3.4%的增長外,意大利下跌6.6%、德國下跌4.3%、法國下跌2.9%。

據(jù)LMC Automotive最新發(fā)布的報告顯示,5月全球輕型車銷量同比增長1%至720萬輛,經(jīng)季節(jié)調(diào)整年化銷量由4月的8600萬輛/年升至8800萬輛/年。1-5月累計銷量的同比增幅則達到了3.4%。具體來看,中美兩大市場的經(jīng)季節(jié)調(diào)整年化銷量均在上月基礎(chǔ)上有所增長。歐洲市場方面,東歐地區(qū)的經(jīng)季節(jié)調(diào)整年化銷量則又一次得益于俄羅斯市場的復(fù)蘇而實現(xiàn)增長,西歐地區(qū)的經(jīng)季節(jié)調(diào)整年化銷量與上月相比幾乎沒有變化。由于受到供應(yīng)問題的持續(xù)困擾,日本市場當(dāng)月的經(jīng)季節(jié)調(diào)整年化銷量明顯下降。

盡管短期內(nèi)來看,全球經(jīng)濟復(fù)蘇勢頭依舊強勁,但長期來看, 2024年下半年仍將面臨復(fù)雜的經(jīng)濟環(huán)境,市場的不確定因素仍然較多,持續(xù)回暖存在較大的挑戰(zhàn),需求端有待于進一步的驗證。

2024年下半年全球經(jīng)濟形勢依然錯綜復(fù)雜。考慮到全球天然橡膠處于增產(chǎn)季向高產(chǎn)季過渡,因此供給端存在持續(xù)上漲的預(yù)期。從需求端來看,下游輪胎將呈現(xiàn)分化,半鋼胎將持續(xù)高負荷運行,全鋼胎行業(yè)負荷或處于下滑趨勢,而終端汽車行情的市場需求需進一步的驗證。綜合宏觀以及基本面的實際情況,我們認為三季度天膠價格在上半年上漲的背景下,價格可能存在回落的預(yù)期,市場的啟動以及好轉(zhuǎn)預(yù)期將要看四季度旺季的表現(xiàn),建議回調(diào)至相應(yīng)低點參與多單。

寫作日期:2024年6月25日

橡膠