漲幅居前的三個品種分別是集運歐線、錳硅和滬銀;跌幅居前的是碳酸鋰、棕櫚油和豆油。

從板塊整體表現(xiàn)看,有色多數(shù)上漲,農(nóng)產(chǎn)品、能化多數(shù)下跌。

資金流入前三名為滬金、滬銀和滬銅;流出前三名分別為豆粕、純堿和甲醇。

從板塊資金流動情況來看,有色、股指多數(shù)流入,農(nóng)產(chǎn)品、國債多數(shù)流出。

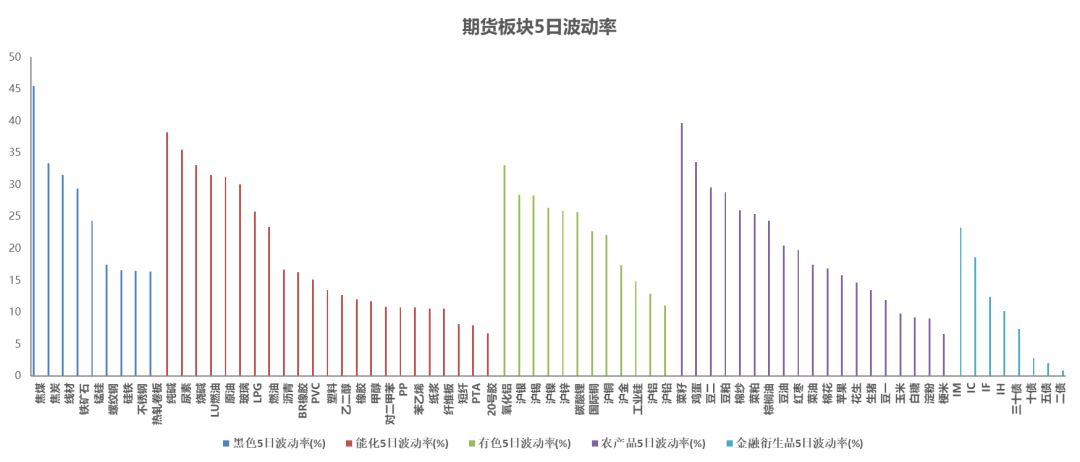

從5日波動率水平看,前三位為集運歐線、焦煤和菜籽;低波動前三品種為二債、梗米和20號膠。

從板塊整體波動率情況來看,黑色、農(nóng)產(chǎn)品波動較高。

美國5月密歇根大學(xué)消費者信心指數(shù)初值為67.4,預(yù)期為76,前值為77.2。

我國4月CPI值同比+0.3%,前值+0.1%;當(dāng)月PPI值同比-2.5%,前值-2.8%。

我國4月社融規(guī)模減少1987億,當(dāng)月新增人民幣貸款為7300億、前值為3.09萬億。

國常會審議通過《制造業(yè)數(shù)字化轉(zhuǎn)型行動方案》,將加快核心技術(shù)攻關(guān)和成果推廣應(yīng)用等工作。

整體漲勢未改,繼續(xù)持有滬深300期指多單

從近期A股表現(xiàn)看,其關(guān)鍵位支撐持續(xù)夯實、且交投氛圍顯著改善,技術(shù)面多頭格局依舊明朗。而國內(nèi)部分主要經(jīng)濟(jì)指標(biāo)雖有走弱,但從增量視角看,隨政策面措施加碼發(fā)力、基本面內(nèi)生動能逐步強(qiáng)化,復(fù)蘇大勢未改。此外,從股債風(fēng)險溢價比、全球主要指數(shù)對比看,A股估值仍偏低,擴(kuò)張潛力依舊良好。綜合看,積極因素仍有充足發(fā)酵空間,A股維持多頭思路。再考慮具體分類指數(shù),從業(yè)績預(yù)期、股息率及估值水平看,相關(guān)行業(yè)在滬深300指數(shù)占比最高,前多仍宜繼續(xù)持有。

滬銅

積極因素仍有待發(fā)酵,銅價走勢樂觀

海外宏觀方面,美國就業(yè)數(shù)據(jù)表現(xiàn)不佳,市場對降息預(yù)期繼續(xù)抬升,美元上方承壓。國內(nèi)方面,經(jīng)濟(jì)及金融數(shù)據(jù)喜憂參半,但政策仍有加碼空間。供給方面,礦山擾動事件仍較多,且不確定性偏強(qiáng)。資本開支不足、礦端品位下降等問題仍存,中期銅礦供給緊張問題未變。目前冶煉加工費仍未出現(xiàn)改善,精銅產(chǎn)量受限繼續(xù)。下游需求方面,電力、家電等傳統(tǒng)需求均存潛在利多。庫存方面海內(nèi)外漲跌不一,整體壓力有限。綜合而言,宏觀支撐仍存,且供給緊張問題難以消退,需求存改善預(yù)期,銅價向上趨勢未變。

滬鋁

上行趨勢未變,鋁價高位震蕩

海外宏觀方面,美國就業(yè)數(shù)據(jù)表現(xiàn)不佳,市場對降息預(yù)期繼續(xù)抬升,美元上方承壓。國內(nèi)方面,經(jīng)濟(jì)及金融數(shù)據(jù)喜憂參半,但政策仍有加碼空間。供給方面,受鋁土礦供給緊張的影響,氧化鋁維持高位,對成本形成支撐。云南地區(qū)電解鋁復(fù)產(chǎn)整體較為順利,但產(chǎn)量實際增長暫時有限,且產(chǎn)能天花板仍存,供給增量有限。需求方面,家電、地產(chǎn)等均有積極政策,下游開工表現(xiàn)良好。庫存方面繼續(xù)轉(zhuǎn)為下跌,下趨勢延續(xù),且仍處低位。綜合來看,宏觀對有色金屬支撐延續(xù),疊加鋁供需端均存利多,下方支撐明確。

碳酸鋰

關(guān)注鋰礦成本支撐強(qiáng)度,下游排產(chǎn)可能邊際走弱

鋰鹽周度產(chǎn)量延續(xù)增長,供應(yīng)端已顯示有所寬松;終端市場消費持續(xù)高位,需求利多政策刺激需求釋放。現(xiàn)貨價格區(qū)間運行,節(jié)后采購力度有限,鋰鹽銷售并不順暢。上周五期貨單邊下跌,合約繼續(xù)增倉而成交額有增長;供給出現(xiàn)寬松信號,產(chǎn)業(yè)鏈過剩問題亟待解決,建議投資者短期維持觀望。

工業(yè)硅

終端需求無顯著改善,短期硅價震蕩維穩(wěn)

最近數(shù)個交易日內(nèi)出現(xiàn)多次長上影線,當(dāng)前價位阻力較強(qiáng),繼續(xù)上行需基本面強(qiáng)邏輯驅(qū)動。目前工業(yè)硅仍面臨高供應(yīng)高庫存壓力,疊加西南地區(qū)硅廠將陸續(xù)開爐復(fù)工,終端需求無顯著改善。預(yù)計短期工業(yè)硅市場價格震蕩維穩(wěn)。

鋼礦

弱現(xiàn)實壓力有所顯現(xiàn),黑色金屬短期震蕩運行

螺紋

宏觀方面,4月金融數(shù)據(jù)大幅不及預(yù)期,經(jīng)濟(jì)內(nèi)生融資需求不強(qiáng),政府債券拖累程度較深,經(jīng)濟(jì)邊際走弱壓力顯現(xiàn),急需存量穩(wěn)增長政策落實。中觀方面,宏觀穩(wěn)增長政策落實到兌現(xiàn)鋼材消費是慢變量,而長短流程鋼廠復(fù)產(chǎn)加快,供給釋放則是快變量。導(dǎo)致5月鋼鐵行業(yè)面臨供給增長,需求見頂,去庫速度較4月明顯放緩的局面。并且,在終端需求階段性見頂?shù)膲毫ο拢搹S即期利潤快速由正轉(zhuǎn)負(fù),鋼廠對原料漲價接受度減弱,,復(fù)產(chǎn)預(yù)期帶來的正反饋邏輯基本結(jié)束。總體看,樂觀預(yù)期暫無增量利好強(qiáng)化,而弱現(xiàn)實的壓力正逐步積累,短期螺紋偏弱震蕩概率較高,但中期震蕩上行的方向暫未改變。

熱卷

中觀方面,宏觀穩(wěn)增長政策落實到兌現(xiàn)鋼材內(nèi)需,屬于慢變量,外需面臨反傾銷、買單被查等風(fēng)險因素擾動,而鋼廠復(fù)產(chǎn),供給釋放,則屬于快變量。在此背景下,5月國內(nèi)鋼鐵行業(yè)面臨供給增長,而需求階段性見頂?shù)膲毫Γ宀谋憩F(xiàn)尤為明顯,板材去庫困難已顯性化。截至上周五,鋼聯(lián)小樣本,熱卷總庫存已連續(xù)兩周增加,庫存絕對值創(chuàng)下同期新高。并且,在鋼材消費未實質(zhì)性增長的情況下,鋼廠即期利潤已快速由正轉(zhuǎn)負(fù),鋼廠對原料漲價的接受度有所減弱,復(fù)產(chǎn)預(yù)期帶來的正反饋邏輯基本結(jié)束。綜上,樂觀預(yù)期暫無增量利多強(qiáng)化,而弱現(xiàn)實壓力正在顯性化,短期熱卷偏弱震蕩的概率較高,但中期震蕩上行的方向暫未有明確轉(zhuǎn)向信號。

鐵礦

宏觀方面,國內(nèi)存量穩(wěn)增長政策落實是樂觀預(yù)期的主要支撐,但政策落實到兌現(xiàn)鋼材消費,需要時間,屬于行情慢變量因子。中觀方面,國內(nèi)高爐復(fù)產(chǎn)加快,上周鋼聯(lián)樣本鐵水日產(chǎn)已達(dá)到234.5萬噸,距離回到240萬噸已不遠(yuǎn)。但鋼材周度表需數(shù)據(jù)仍低于五一節(jié)前,存量穩(wěn)增長政策生效還需要時間,鋼材消費存在階段性見頂風(fēng)險。這直接導(dǎo)致5月建筑鋼材去庫速度較4月明顯放緩,熱卷庫存連續(xù)2周增加。與此同時,鋼廠即期利潤已快速由正轉(zhuǎn)負(fù),上周鋼廠盈利比例再度下滑,鋼廠對原料漲價的接受度降低。鋼鐵行業(yè)“弱現(xiàn)實”壓力正在積累,也將拖累鐵礦價格運行。綜合看,短期鐵礦價格震蕩偏弱的概率提高。策略上:單邊,新單觀望;組合,觀望。風(fēng)險提示:二季度存量政策落實偏慢,國內(nèi)鋼材消費改善預(yù)期落空。

煤焦

利潤修復(fù)助力焦企提產(chǎn),關(guān)注下游補(bǔ)庫持續(xù)性

焦炭

焦炭入爐剛需支撐尚且較強(qiáng),加之下游主動采購,焦化廠廠內(nèi)庫存不斷消耗,但焦企完成多輪漲價,利潤增長刺激開工恢復(fù),供應(yīng)壓力隨之而來,港口貿(mào)易環(huán)節(jié)價格松動,現(xiàn)貨提漲接近尾聲,焦炭期價短期回調(diào)壓力仍存。

焦煤

鋼焦企業(yè)生產(chǎn)積極,原料補(bǔ)庫亦在進(jìn)行當(dāng)中,焦煤礦山庫存不斷向下游轉(zhuǎn)移,但短期利多因素基本出盡,坑口競拍價格漲幅收窄,而下游焦炭提漲處于尾聲,降價壓力或向上游傳導(dǎo),焦煤價格短期回調(diào)壓力增強(qiáng),能否重拾漲勢依賴于需求兌現(xiàn)是否存在增量預(yù)期。

純堿

增量上行動能不足,純堿玻璃新單觀望

純堿

根據(jù)最新市場信息,5月裝置檢修壓力也不算小。周六純堿在產(chǎn)裝置開工率降至84.75%,根據(jù)隆眾估計本周開工率在85%左右。純堿過剩幅度尚在可控范圍內(nèi),疊加下游玻璃廠繼續(xù)對純堿進(jìn)行補(bǔ)庫,堿廠庫存壓力未如預(yù)期般快速增加。再加上未來夏季集中檢修的可能,基本面依然存在階段性供需錯配的風(fēng)險。預(yù)計純堿現(xiàn)貨價格易漲難跌。不過,純堿09合約大幅升水現(xiàn)貨后,在確定性的供應(yīng)過剩及總庫存持續(xù)積累的情況下,盤面推漲的驅(qū)動和安全邊際不足。建議新單短期觀望為主,在檢修季結(jié)束前尋找回調(diào)做多的機(jī)會。

4月二手房成交環(huán)比同比改善,汽車銷售創(chuàng)同期新高,對沖地產(chǎn)竣工增速回落的影響,玻璃剛需韌性可能好于市場預(yù)期。這與玻璃高供給壓力下,玻璃廠原片庫存增長速度偏緩,較為一致。并且,由于玻璃過剩預(yù)期較為一致,下游大概率盡量維持低庫存,一旦終端需求環(huán)比改善,將帶來階段性補(bǔ)庫需求,這與節(jié)后浮法玻璃出庫節(jié)奏表現(xiàn)也一致。同時,玻璃價格重心大幅下移,疊加純堿漲價,玻璃行業(yè)盈利顯著收縮,近期玻璃產(chǎn)線冷修數(shù)量和冷修計劃均明顯增多。不過玻璃供給偏高壓力暫難緩解,在大規(guī)模冷修未鋪開前,終端需求強(qiáng)度仍不足以承接當(dāng)前供應(yīng)規(guī)模。因此,我們對于玻璃期現(xiàn)價格上破天然氣工藝成本(即1600)后的續(xù)漲空間,仍暫持謹(jǐn)慎態(tài)度。建議玻璃09合約新單跟隨純堿操作,尋找回調(diào)試多09合約的機(jī)會。

原油

缺乏明確單邊驅(qū)動,預(yù)計油價維持震蕩格局

油價缺乏明確單邊驅(qū)動,預(yù)計油價維持震蕩格局。

甲醇

甲醇回調(diào)幅度擴(kuò)大,建議布局空單

上周五看跌期權(quán)成交顯著增加,期權(quán)成交量PCR達(dá)到4月10日以來最高,其他諸如乙二醇、PTA和苯乙烯等化工品期權(quán)市場情緒也轉(zhuǎn)為看空,警惕短期回調(diào)幅度擴(kuò)大,推薦做空MA409、做多PP-3MA價差或賣出看漲期權(quán),勝率依次提升,但賠率依次下降。

聚烯烴

供應(yīng)轉(zhuǎn)為寬松,情緒轉(zhuǎn)為看空

上周六聚烯烴現(xiàn)貨價格基本保持穩(wěn)定,僅部分地區(qū)PP價格下跌20-50元/噸。上周L凈多持倉減少2萬手,PP凈空持倉量達(dá)到3月以來最高。供應(yīng)轉(zhuǎn)為寬松,情緒轉(zhuǎn)為看空,聚烯烴面臨回調(diào)。

棕櫚油

增產(chǎn)預(yù)期及成本下滑,價格上方存壓力

上周棕櫚油價格先上后下,價格走勢主要受其他油脂品種的帶動,棕油自身基本面仍偏弱,價格上方存壓力。供需方面,受季節(jié)性影響供給增加預(yù)期仍將維持,目前主產(chǎn)國處季節(jié)性增產(chǎn)期,若無極端天氣發(fā)生,產(chǎn)量預(yù)計將持續(xù)增加。國內(nèi)需求方面,仍無實質(zhì)性改善,且買船增加,進(jìn)口成本下降,供應(yīng)緊張壓力緩解。綜合來看,棕櫚油價格向上驅(qū)動不足,且供給將季節(jié)性抬升,價格上方承壓。

橡膠

原料供應(yīng)仍不時受阻,橡膠供需結(jié)構(gòu)持續(xù)改善

政策加碼推動汽車消費,輪胎企業(yè)開工情況尚佳,橡膠需求預(yù)計穩(wěn)步增長,而國內(nèi)開割季原料供應(yīng)節(jié)奏受制于產(chǎn)區(qū)天氣狀況,供減需增預(yù)期支撐橡膠價格;再從市場交易情緒角度分析,近期滬膠波動率顯著降低,而基本面并未轉(zhuǎn)差,價格回調(diào)后上行驅(qū)動仍強(qiáng)。

市場有風(fēng)險,投資需謹(jǐn)慎!

來源: 興業(yè)期貨