橡膠

推薦指數(shù):☆☆☆

*RU2409成交/持倉排名(20240805): | |

市場動向 | 馬來西亞橡膠局(MRB)宣布,已啟動2024年7月針對沙巴州和砂拉越州小農的橡膠生產(chǎn)津貼(IPG),。當月半島不具備IPG啟動條件,。數(shù)據(jù)顯示,2024年上半年,,印尼出口天然橡膠(不含復合橡膠)合計為76.6萬噸,,同比降18%。其中,標膠合計出口75萬噸,,同比降18%,;煙片膠出口1.7萬噸,同比降15%,;乳膠出口0.07萬噸,,同比降70%。截止7月末,,青島庫存至34.86萬噸,,較前周減少0.23萬噸,跌幅0.66%,。原料端價格階段性壓力不減,,現(xiàn)貨價格短期內有一定支撐,云南產(chǎn)區(qū)全乳橡膠報價在14700元/噸附近,。檢修計劃方面,,8月份上游仍有部分裝置檢修,疊加上游持續(xù)的虧損,,預計上游裝置開工率難以提升,。泰國農業(yè)促進廳廳長披拉攀透露,圣嬰現(xiàn)象將在今年8-10月期間轉為拉尼娜現(xiàn)象,,氣象部門預測7-9月將會出現(xiàn)多雨天氣,。若原料價格延續(xù)堅挺態(tài)勢,上游端產(chǎn)銷利潤不足,,不排除部分船貨仍有推遲發(fā)貨可能。 |

行情研判 | 原料絕對價格仍處于偏高水平,,金九銀十季節(jié)性旺季即將登場,。橡膠主力09合約經(jīng)過近幾日反彈后已經(jīng)有了很大改觀,似乎要從調整陰霾中再次走出,。我們在7月25日《橡膠:調整接近尾聲》中對調整企穩(wěn)有過描述,,目前正在驗證。上海大陸期貨投資咨詢部認為,,在國內臨近金九銀十季節(jié)性旺季以及海外雪地胎生產(chǎn)旺季下,,生產(chǎn)端開工率有望維持較高水平,疊加海外出行旺季下,,輪胎替換市場需求延續(xù)高景氣度,。不過國內社會庫存連續(xù)兩周累庫,青島去庫趨勢放緩,,國內保稅區(qū)庫存持續(xù)緩慢去化,,下游方面目前還不夠樂觀。01合約反彈短期壓力15700,,關鍵壓力15900,,關注反彈持續(xù)性,,低多策略。 |

銅

推薦指數(shù):☆☆

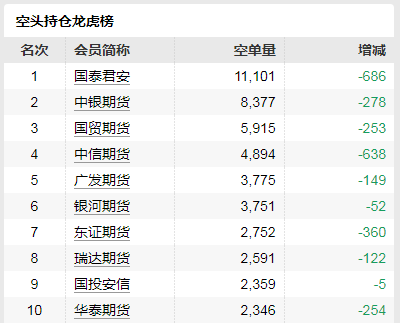

*CU2409成交/持倉排名(20240805): | |

市場動向 | 據(jù)SMM,,長江現(xiàn)貨1#銅價報72900元/噸,,跌610元,升水50-升水90,,持平,;長江綜合1#銅價報72865元/噸,跌595元,,貼水20-升水90,,漲15元;廣東現(xiàn)貨1#銅價報72880元/噸,,跌570元,,貼水50-升水150,漲40元,;上海地區(qū)1#銅價報72810元/噸,,跌610元,貼水60-升水20,,持平,。8月5日國內市場電解銅現(xiàn)貨庫34.92萬噸,較29日降0.53萬噸,,當前內外宏觀預期有所分化,,海外經(jīng)濟趨緩,制造業(yè)數(shù)據(jù)表現(xiàn)低迷,,美國ISM制造業(yè)回落至榮枯線下方和今年以來新低,,非農就業(yè)新增下滑,失業(yè)率超預期上升,,盡管已經(jīng)預期9月降息50BP,,且年內還有降息空間,但加重降息前的衰退擔憂,。上周COMEX銅庫存持續(xù)累積,,目前已經(jīng)總共增加7000多噸來到8萬噸左右水平,LME庫存的持續(xù)上升更是直接反映了海外市場需求的疲軟狀況,。 |

行情研判 | 市場供需兩端均展現(xiàn)出疲弱態(tài)勢,,預計這一格局將在短期內延續(xù)。銅主力09合約延續(xù)調整,,并且創(chuàng)出調整以來新低,,我們在7月24日《銅:加速探底階段》中對調整目標有過修正,目前雖然沒有到達但已經(jīng)無限接近。中美經(jīng)濟數(shù)據(jù)疲弱,,加劇市場重新對經(jīng)濟衰退的擔憂,,并抑制了市場的樂觀情緒與風險偏好,疲弱態(tài)勢將在短期內延續(xù),。不過國內仍處政策預期窗口,,工業(yè)設備更新和促銷費政策有望實際落地,四季度經(jīng)濟預期存改善空間,。若調整目標70000附近實現(xiàn),,并得到有效企穩(wěn),不妨嘗試低多策略,。 |

鐵礦

推薦指數(shù):☆☆

*I2409成交/持倉排名(20240805): | |

市場動向 | 據(jù)Mysteel,,全國47個港口進口鐵礦庫存為15690.31萬噸,環(huán)比降157.63萬噸,;日均疏港量313.39萬噸降21.95萬噸,。247家鋼廠高爐開工率81.28%,環(huán)比上周減少1.05%,;高爐煉鐵產(chǎn)能利用率88.87%,,環(huán)比減少0.74%;鋼廠盈利率6.49%,,環(huán)比減少8.66%,。全球發(fā)運量回升,因臺風及前期發(fā)運量下降原因到港量大幅回落,,國內礦山因巡查原因停產(chǎn)增多,,供給端壓力不大。需求端 ,,鐵水產(chǎn)量大幅下降,,港口庫存小幅下降,鋼廠庫存保持低位運行,。鋼廠盈利率大幅下降至個位數(shù),淡季終端需求偏弱,。庫存來看,,港口庫存開始去化,鋼廠小幅累庫,。 |

行情研判 | 目前供需結構較前期改善,,鋼廠虧損減產(chǎn)速度慢于預期。鐵礦主力切到01合約并延續(xù)反彈,,并朝著我們給出的目標790靠近,,01合約上方重要壓力上修到815附近觀察。由于高溫多雨的季節(jié)性淡季暫未走出,鐵礦需求處于中性水平,。不過前期礦價的趨勢性下行將換來國內鋼企的利潤改善,,鐵礦需求處于逐步恢復階段。一旦突破關鍵壓力815,,鐵礦又會迎來修復性上漲機會,,突破之前仍短多思路下按照空頭策略。 |

橡膠 鐵礦石