繼上周膠價(jià)大漲3%之后,,今日膠價(jià)高開低走,午后震蕩微漲收盤,。截止3月11日,,橡膠主力05收盤價(jià)14080元/噸,漲幅0.68%,,仍然保持在14000壓力一線上方,。RU主力從月線級(jí)別來看,目前膠價(jià)已經(jīng)運(yùn)動(dòng)到大周期切線上沿,,蓄力隨時(shí)等待突破,。近期膠價(jià)上漲的動(dòng)力主要來自市場(chǎng)情緒、收儲(chǔ)傳聞以及供需層面的利好共同推動(dòng),。

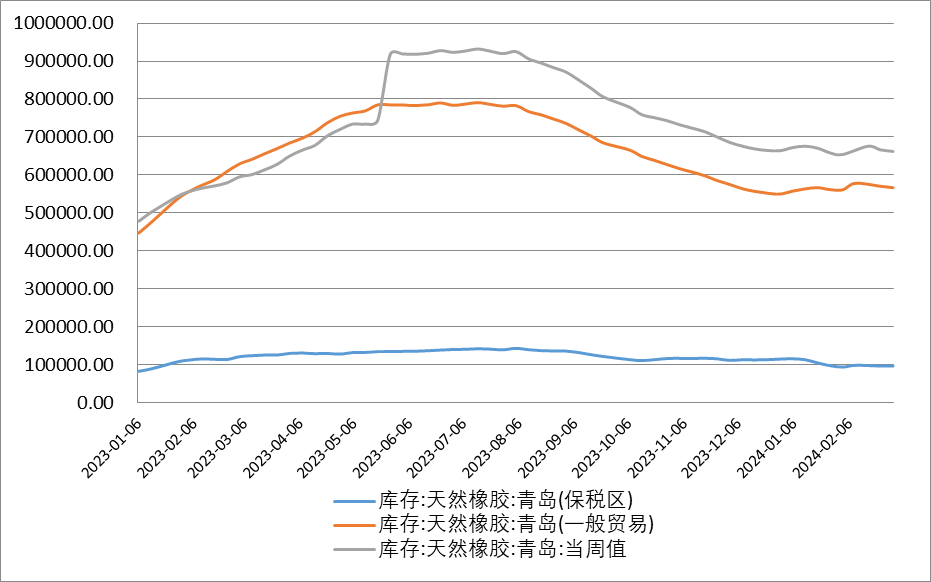

供應(yīng)端近期利多延續(xù),。全球橡膠主產(chǎn)區(qū)仍然處于低量供應(yīng)階段,國內(nèi)主產(chǎn)區(qū)當(dāng)前處于停割期,,新膠上市還需要等待兩個(gè)月左右,。海外產(chǎn)區(qū)逐步進(jìn)入停割期,產(chǎn)量不斷下降,。泰國供應(yīng)量處于低位,,東北地區(qū)已經(jīng)進(jìn)入停割期,南部降水疊加落葉出膠量偏少,,可割膠作業(yè)時(shí)間已經(jīng)所剩無多,,泰國杯膠價(jià)格季節(jié)性高位,膠水原料價(jià)格堅(jiān)挺對(duì)膠價(jià)有所支撐,。全球供應(yīng)量減少的影響預(yù)計(jì)會(huì)持續(xù)到五月份,。近期青島保稅區(qū)庫存壓力顯著放緩,混合到港不足,,港口庫存持續(xù)去化,。截至2024年3月3日,中國天然橡膠社會(huì)庫存157.46萬噸,,較上期下降1.56萬噸,,降幅0.98%。青島地區(qū)天膠保稅和一般貿(mào)易合計(jì)庫存量66.2萬噸,,環(huán)比上期減少0.41萬噸,,降幅0.61%

需求端持續(xù)恢復(fù)中。下游輪胎廠復(fù)工復(fù)產(chǎn),負(fù)荷大幅提升至節(jié)前水平,,產(chǎn)能利用率持續(xù)提升,。上周中國半鋼胎樣本企業(yè)產(chǎn)能利用率為80.34%,環(huán)比上漲1.47%,。中國全鋼胎樣本企業(yè)產(chǎn)能利用率為71.47%,,環(huán)比上漲1.67%。從終端消費(fèi)來看,,重卡2月表現(xiàn)雖然不佳但今年累計(jì)銷量同比增長近20%,,需求呈現(xiàn)良好勢(shì)頭。

總體來看近期全球主產(chǎn)區(qū)減產(chǎn)的影響延續(xù),,需求端整體向好,疊加近期市場(chǎng)情緒偏暖且有收儲(chǔ)傳聞再現(xiàn),,總體來看膠價(jià)利多因素聚集,。上游膠水原料價(jià)格偏高一定程度上抑制了補(bǔ)貨積極性,但整體來看預(yù)計(jì)近期趨勢(shì)仍然偏強(qiáng),,仍以多配思路對(duì)待,,關(guān)注萬四壓力位附近阻力。

圖 半鋼胎開工率季節(jié)性 | 圖 青島地區(qū)橡膠庫存 |

數(shù)據(jù)來源:IFIND,、國海良時(shí)期貨研究所 | 數(shù)據(jù)來源:IFIND,、國海良時(shí)期貨研究所 |