6月,財(cái)新服務(wù)業(yè)PMI為51.2,環(huán)比回落2.8個(gè)百分點(diǎn),降至2023年11月來最低,景氣度回落。綜合PMI下降1.3個(gè)百分點(diǎn),錄得52.8。

澎湃新聞:今年暑運(yùn)期間(7月1日至8月31日),上海浦東、虹橋兩大機(jī)場預(yù)計(jì)航班量14萬架次,日均航班起降2265架次,同比增長8%;客流量2220萬人次,日均客流量36萬人次,同比增長16%。

澎湃新聞:5月17日央行“四箭齊發(fā)”助力樓市發(fā)展,隨后四大一線城市樓市新政全部落地。從市場效果來看,一線城市的房地產(chǎn)市場交易活躍度明顯提升。6月,滬深二手房交易量創(chuàng)下三年來新高;北京二手房網(wǎng)簽量創(chuàng)15個(gè)月新高;廣州二手房網(wǎng)簽宗數(shù)也創(chuàng)下2023年4月以來的新高。

原油:

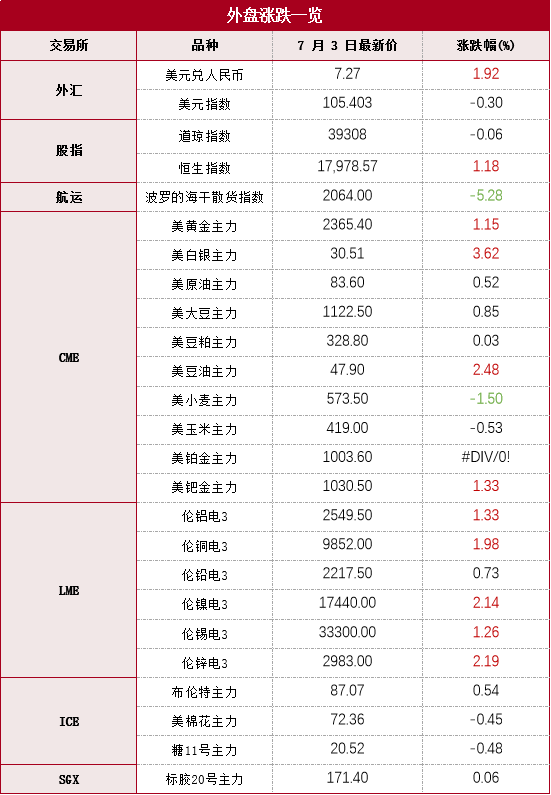

本期原油板塊小幅上行,內(nèi)盤SC原油期貨夜盤收漲0.72%,報(bào)639.4元/桶;SC 8-9月差呈Backwardation結(jié)構(gòu),今日收報(bào)3.2元/桶。外盤Brent原油期貨收漲0.96%,報(bào)87.07美元/桶;WTI原油期貨收漲0.95%,報(bào)83.60美元/桶。SC 8-9月差呈Backwardation結(jié)構(gòu),今日收報(bào)3.1元/桶。外盤Brent原油期貨收漲0.00%,報(bào)86.60美元/桶;WTI原油期貨收跌0.25%,報(bào)83.17美元/桶。從庫存水平來看,本期API數(shù)據(jù)原油大幅去庫,對于國際油價(jià)構(gòu)成一定短線利好作用。截至6月28日當(dāng)周,API原油庫存減少916.3萬桶,原預(yù)期減少15萬桶,前值增加91.4萬桶;當(dāng)周庫欣原油庫存增加40.4;萬桶,前值減少30.5萬桶。當(dāng)周API汽油庫存增加246.8萬桶,原預(yù)期減少150萬桶,前值增加384.3萬桶;當(dāng)周API精煉油庫存減少74萬桶,原預(yù)期減少18.2萬桶,前值減少117.8萬桶。建議繼續(xù)關(guān)注原油庫存后續(xù)去庫進(jìn)程,若趨勢穩(wěn)固化或有利于國際需求情緒回暖。近期美國颶風(fēng)貝里爾(BERYL)增強(qiáng)為最高級別5級,市場擔(dān)憂其或影響墨西哥灣石油作業(yè),從供給側(cè)短線推漲油價(jià)情緒。可關(guān)注颶風(fēng)實(shí)際走向,預(yù)計(jì)影響作用偏短期。

本期燃料油板塊小幅回調(diào),F(xiàn)U高硫燃期貨夜盤收跌0.47%,報(bào)3598元/噸;LU低硫燃期貨夜盤收跌1.30%,報(bào)4394元/噸。近期高硫燃走勢繼續(xù)偏強(qiáng),新加坡S380 8-12月差走闊至35美元/噸以上高位,內(nèi)盤FU 9-1價(jià)差走強(qiáng)至175元/噸,預(yù)計(jì)短期之內(nèi)延續(xù)偏強(qiáng)格局。從新加坡地區(qū)庫存水平來看,據(jù)ESG數(shù)據(jù),截至6月27日當(dāng)周,新加坡包括燃料油及低硫含蠟殘油在內(nèi)的殘?jiān)剂嫌?瀝青除外)庫存減少351.4萬桶至1929.3萬桶。今年以來,新加坡燃料油庫存周均2058.84萬桶;2023年新加坡燃料油庫存周均2044萬桶;2022年新加坡燃料油庫存周均2090萬桶;2021年周均庫存2250萬桶;2020年周均庫存2380萬桶。

聚酯產(chǎn)業(yè)鏈:

PX:

PX期貨主力合約受PTA影響被動抬升,漲幅不如PTA。PX9-1月差小幅回落,收于38元/噸,環(huán)比回落6元/噸。5月中旬起,EIA汽油庫存累庫,最新一期EIA汽油庫存超預(yù)期累庫,庫存水平明顯偏高。失去調(diào)油需求支撐后,疊加近期PX裝置復(fù)產(chǎn)消息頻出,PX供應(yīng)趨向?qū)捤桑琍X估值難以長期維持高位。

PTA:

PTA主力合約增倉上行,修復(fù)估值。盤面PTA9月合約加工費(fèi)大幅上漲至309元/噸,環(huán)比漲幅6.7%。9-1月差走闊,呈Contango結(jié)構(gòu),收于24元/噸。現(xiàn)貨PTA加工費(fèi)維持區(qū)間震蕩。據(jù)最新消息,獨(dú)山能源一套250萬噸/年產(chǎn)能裝置因故提前檢修,預(yù)計(jì)檢修兩周左右。恒力石化(600346)(大連)4#250萬噸/年產(chǎn)能計(jì)劃6月29日起停車檢修,重啟時(shí)間待定。250萬噸/年的東營威聯(lián)則于周末順利重啟。據(jù)隆眾口徑,最新一期社會庫存量為442.35萬噸,環(huán)比減少6.69萬噸。多套裝置計(jì)劃停產(chǎn),或推動未來PTA庫存繼續(xù)去庫。

PF:

近期PF主力合約走勢偏強(qiáng),修復(fù)估值,PF相對PTA盤面價(jià)差走闊。本期除瓶片外,短纖和長絲的產(chǎn)業(yè)利潤都大幅改善,或促進(jìn)未來短纖的開工水平回升。雖然紡織企業(yè)原料庫存低位,但是紡織企業(yè)產(chǎn)成品庫存可用天數(shù)持續(xù)累庫,說明終端消費(fèi)不及預(yù)期,壓低聚酯價(jià)格上方空間。觀點(diǎn)僅供參考。

烯烴產(chǎn)業(yè)鏈:

甲醇:

從估值看,當(dāng)周甲醇制烯烴利潤偏低,目前位于5年同期波動區(qū)間下沿;華南進(jìn)口利潤窄幅波動,中國主港與東南亞美金價(jià)差回落。綜合看甲醇估值偏中性。從供需看,當(dāng)周國內(nèi)甲醇產(chǎn)能利用率為80.79%,環(huán)比跌3.66%,當(dāng)前位于歷史同期偏高位置。進(jìn)口端本周到港量為36.80萬噸;其中,外輪在統(tǒng)計(jì)周期內(nèi)33.48萬噸,內(nèi)貿(mào)周期內(nèi)補(bǔ)充3.32萬噸。本周到港量大幅回升。需求端,甲醇制烯烴裝置產(chǎn)能利用率在65.59%。天津渤化本周裝置停車,重疊前期其他停車裝置,MTO行業(yè)開工繼續(xù)走低。庫存端,本周甲醇港口庫存量在88.75萬噸,較上期+9.72萬噸,環(huán)比+12.30%。本周生產(chǎn)企業(yè)庫存37.58萬噸,較上期減少2.36萬噸,跌幅5.91%;樣本企業(yè)訂單待發(fā)30.99萬噸,較上期增加1.98萬噸,漲幅6.81%。綜上,本周甲醇供需偏中性。

塑料:

從估值看,聚乙烯進(jìn)口利潤偏高且小幅回落,而聚乙烯線型與低壓膜價(jià)差則維持高位,綜合看塑料估值偏高。從供需看本周聚乙烯產(chǎn)能利用率78.66%,較上周期上升了0.1個(gè)百分點(diǎn)。本周期內(nèi)上海石化(600688)、浙江石化、廣東石化裝置重啟,導(dǎo)致本周產(chǎn)能利用相較上周期有所上漲。同比看開工率略低于去年同期水平。從排產(chǎn)來看,本周線型排產(chǎn)比例小幅降至29.3%。綜合看本周國內(nèi)總供應(yīng)變化不大。需求端聚乙烯下游制品平均開工率較前期-0.44%。其中農(nóng)膜整體開工率較前期-0.12%;PE管材開工率較前期-0.83%;PE包裝膜開工率較前期-0.44%;PE中空開工率較前期+0.15%;PE注塑開工率較前期-0.57%;PE拉絲開工率較前期-1.00%。下游總開工低于過去兩年同期水平。庫存方面,上游生產(chǎn)企業(yè)樣本庫存量41.57萬噸,較上期跌3.55萬噸,環(huán)比跌7.87%,庫存趨勢維持跌勢。聚乙烯社會樣本倉庫庫存較上周期增0.02萬噸,環(huán)比增0.04%。PE社會樣本倉庫庫存分品種來看,HDPE社會樣本倉庫庫存與上周期增3.27%;LDPE社會樣本倉庫庫存較上周期降9.4%;LLDPE社會樣本倉庫庫存較上周期降1.88%。綜上,塑料供需面偏弱。

聚丙烯:

從估值看,丙烯單體聚合利潤位于偏低位,丙烷脫氫制聚丙烯利潤小幅下行;聚丙烯拉絲與共聚價(jià)差回到歷史同期均值水平,綜合看聚丙烯估值偏低。從供需看,本周聚丙烯國內(nèi)開工率環(huán)比下降2.14%至72.14%,同比明顯低于過去兩年同期水平。排產(chǎn)比例方面,拉絲排產(chǎn)比例下行至27.12%。綜合看國內(nèi)聚丙烯供應(yīng)壓力減小。需求端,本周聚丙烯下游行業(yè)平均開工下降0.3個(gè)百分點(diǎn)至49.93%,較去年同期高0.98個(gè)百分點(diǎn)。庫存方面,本周聚丙烯商業(yè)庫存總量在73.59萬噸,較上期上漲0.65萬噸,環(huán)比漲0.89%,其中生產(chǎn)企業(yè)總庫存環(huán)比-0.77%;樣本貿(mào)易商庫存環(huán)比+7.20%;樣本港口倉庫庫存環(huán)比+0.43%。分品種庫存來看,拉絲級庫存環(huán)比+3.32%;纖維級庫存環(huán)比-21.91%。綜上,聚丙烯供需面偏強(qiáng)。

策略上建議暫以觀望為主。僅供參考。

橡膠:

行情回顧。周三橡膠板塊維持窄幅整理。

產(chǎn)業(yè)資訊。據(jù)Qinrex,云南膠水14000元/噸(0,較上一工作日,下同),海南13600元/噸(-200);泰國膠水68.0泰銖/公斤(-0.5),杯膠57.15泰銖/公斤(+0.15)。

策略建議。(1)貿(mào)易環(huán)節(jié)非可交割品現(xiàn)貨繼續(xù)去庫,因干膠進(jìn)口依存度高達(dá)80%以上,從近期市場行情來看,多頭資金擔(dān)憂國內(nèi)天膠總庫存未來安全性。我們認(rèn)為,盡管天膠貿(mào)易環(huán)節(jié)持續(xù)去庫,但去庫符合季節(jié)性規(guī)律,今年開割初期原料絕對價(jià)格較高,物候相對正常,供應(yīng)有望在后期上量。(2)結(jié)構(gòu)上來看,盡管去年至今有“輪儲”加持,但老全乳疊加2023年度全乳膠期貨庫存高于去年同期,而其他進(jìn)口干膠品種去庫順暢,非標(biāo)基差收斂。(3)產(chǎn)區(qū)原料價(jià)格下行,全乳膠加工企業(yè)關(guān)注RU2501上的賣出套保機(jī)會。此外,因現(xiàn)貨持續(xù)去庫而遠(yuǎn)月盤面又給出加工利潤,故天然橡膠期貨(RU)可考慮買入RU01的虛值看跌期權(quán),同時(shí)賣出RU2409虛值看漲、看跌期權(quán)。另一方面,順丁膠因原料丁二烯仍偏緊,預(yù)計(jì)加工環(huán)節(jié)利潤改善要晚于天膠。觀點(diǎn)供參考。

有色:

隔夜,LME銅收漲191美元,漲幅1.98%,LME鋁收漲33美元,漲幅1.33%,LME鋅收漲64美元,漲幅2.19%,LME鎳收漲365美元,漲幅2.14%,LME錫收漲415美元,漲幅1.26%,LME鉛收漲16美元,漲幅0.73%。消息面:美國上周初請失業(yè)金人數(shù)23.8萬人,預(yù)期23.5萬人。美聯(lián)儲會議紀(jì)要顯示,美聯(lián)儲官員在上次會議中承認(rèn)美國經(jīng)濟(jì)似乎正在放緩,而且“物價(jià)壓力正在減輕”。歐元區(qū)6月CPI初值同比升2.5%,預(yù)期升2.5%。歐元區(qū)6月制造業(yè)PMI終值為45.8,預(yù)期45.6。銅礦商自由港印尼的發(fā)言人周三表示,已獲得今年剩余時(shí)間的銅精礦出口許可。據(jù)SMM調(diào)研了解,6月SMM電線電纜樣本企業(yè)開工率為71.65%,環(huán)比增長3.75個(gè)百分點(diǎn),同比減少12.85個(gè)百分點(diǎn)。智利5月銅產(chǎn)量為今年以來最高水平,較4月和去年同期都增加超過8%。Antofagasta與中國冶煉廠就2025年50%的銅精礦供應(yīng)量的長單TC/RC敲定為23.25美元/干噸及2.325美分/磅。最新全國主流地區(qū)銅庫存增0.81萬噸至40.72萬噸,國內(nèi)電解鋁社會庫存增0.6萬噸至76.9萬噸,鋁棒庫存減0.28萬噸至14.07萬噸,七地鋅庫存增0.33萬噸至19.79萬噸。金屬庫存小幅回落,歐洲率先降息,美聯(lián)儲按兵不動,美元震蕩。操作建議,短線交易思路為主,買氧化鋁賣電解鋁套利部分減持。觀點(diǎn)僅供參考。

工業(yè)硅:

3日,工業(yè)硅盤面橫盤震蕩。市場無明顯驅(qū)動。現(xiàn)貨方面,東部分硅價(jià)小幅走跌,不通氧553#在12300-12400元/噸,通氧553#在12600-12800元/噸,441#在13800-13900元/噸,均價(jià)下調(diào)100元/噸。今天工業(yè)硅市場成交依舊冷淡,硅企端近期訂單簽訂寥寥,除期現(xiàn)商端訂單仍持續(xù)交付外,終端和貿(mào)易方訂單寥寥。硅企多反饋雖有報(bào)價(jià)但下游詢采熱度十分低迷,硅持貨方整體報(bào)價(jià)情緒走低。個(gè)別牌號硅今日部分硅企報(bào)價(jià)仍有走跌,但成交情況仍不理想。

農(nóng)產(chǎn)品

豆粕 :

連粕震蕩收漲,沿海主流區(qū)域油廠報(bào)價(jià)為3210-3290元/噸。美豆期價(jià)周二延續(xù)漲勢,因技術(shù)性交投以及美國中部一些大豆產(chǎn)區(qū)天氣不利。美國中西部的西部玉米作物帶將在7月底或8月初面臨高溫干燥天氣,可能會影響大豆結(jié)莢。國內(nèi)方面,連粕震蕩上漲,豆粕現(xiàn)貨價(jià)格小幅上調(diào),部分油廠遠(yuǎn)月基差放價(jià)出售,市場購銷情緒轉(zhuǎn)好,但由于大豆到港充足,豆粕供應(yīng)寬松,而終端消費(fèi)表現(xiàn)疲軟,下游飼料企業(yè)提貨積極性一般,豆粕價(jià)格上漲表現(xiàn)缺乏動力,短期連粕主力合約關(guān)注3400關(guān)口得失。

植物油:

油脂板塊近期走勢偏強(qiáng),今日連盤豆油受競品油脂提振收漲之勢,但原料端供應(yīng)充足,原油方面雖有中東局勢以及美國颶風(fēng)等潛在的供應(yīng)風(fēng)險(xiǎn)在對豆油價(jià)格有所支撐。豆油自身基本面方面一般,價(jià)差持續(xù)走弱。馬盤止?jié)q回落,連棕開盤寬幅震蕩運(yùn)行。棕櫚油現(xiàn)貨基差華東報(bào)價(jià)維持堅(jiān)挺,豆棕價(jià)差持續(xù)走縮下,棕櫚油性價(jià)比弱勢。整體成交較少,下游按需采購為主。國內(nèi)棕櫚油庫存回升,6月部分船推遲到港,預(yù)計(jì)7月國內(nèi)棕櫚油庫存下降可能不大。菜油上漲,因歐洲前期寒潮影響,歐洲菜籽生長情況不佳,引起產(chǎn)量擔(dān)憂,加拿大同時(shí)天氣多變菜籽仍不確定,并且伴隨棕櫚油受印尼調(diào)整出口關(guān)稅影響帶動油脂市場上漲,菜油強(qiáng)勢上漲,但菜油國內(nèi)供應(yīng)寬松以及高庫存使得菜油現(xiàn)貨基差持續(xù)弱勢。